Nhân ngày Doanh nhân Việt Nam 13/10, Người Đưa Tin đã có cuộc trò chuyện thân tình về những trải nghiệm trong những ngày tháng tạo lập ngân hàng của người Việt trên đất Mỹ và khát vọng của cống hiến nhiều hơn nữa cho Tổ quốc.

TS. Nguyễn Trí Hiếu:

Từ hồi còn là một cậu sinh viên, trước khi sang Đức du học, ba tôi có dặn dò: “Gia đình sẽ cho con đi với 3 mục tiêu: phụng sự Thiên Chúa, phục vụ đất nước và phục vụ cho gia đình của mình”. Với ngần ấy hành trang, tôi đi du học nhưng luôn có mong muốn hoàn thành mục tiêu thứ hai mà ba dặn: phục vụ Tổ quốc.

Năm 1979, tôi sang Mỹ làm việc. Sau nhiều năm xa quê, đến năm 1995, tôi trở về Việt Nam và tham gia mở chi nhánh đầu tiên của Deutsche Bank – một ngân hàng Đức.

Sau 3 năm công tác, tôi buộc phải trở lại Mỹ nhưng vẫn đau đáu mong muốn về Việt Nam, nhưng về bằng cách nào, bởi với những chuyên gia trở về Việt Nam thời điểm đó là rất khó. Do vậy, năm 2002, tôi cùng một số người bạn chung ý tưởng thành lập ngân hàng của người Việt tại Mỹ, dưới cái tên First Vietnamese-American Bank (FVAB), tên tiếng Việt là Đệ nhất Ngân hàng Việt Mỹ với số vốn ban đầu lên tới 38 triệu USD.

Cũng giống như tại Việt Nam, ở Mỹ, muốn mở một ngân hàng, bắt buộc các cổ đông phải trình bày được các phương án khả thi với các cơ quan chủ quản của ngành ngân hàng.

Đặc biệt, cơ quan chức năng Mỹ rất quan tâm đến các yếu tố như mục tiêu chiến lược, phạm vi hoạt động, đối tượng phục vụ và những thành viên trong Hội đồng quản trị, những thành phần trong ban quản lý (management) ngân hàng: Họ là người như thế nào, lý lịch và quá trình hoạt động có những sai phạm về luật pháp và đạo đức kinh doanh hay không… Vì thế khi mở FVAB, tôi và các thành viên phải trải qua một tiến trình điều tra cực kỳ kỹ lưỡng từ phía cơ quan chức năng của Mỹ.

Về phía cá nhân, tôi mở ngân hàng đó trước hết để phục vụ cộng đồng quận Cam (Orange County), California. Sau đó bắc cầu để làm việc với các ngân hàng ở Việt Nam.

Sau khi thành lập FVAB, tôi mời Vietcombank, BIDV, Vietinbank (khi đó là Incombank) qua tham quan mô hình và lập quan hệ với ngân hàng tôi, với mong muốn trở thành cầu nối giữa Việt Nam và Mỹ. Tôi muốn FVAB sẽ là nơi đem những nhà đầu tư và thương gia gốc Việt từ Mỹ về Việt Nam để hỗ trợ các ngân hàng trong nước, chẳng hạn như mở tín dụng thư, tài trợ,… Ngược lại, tôi cũng mong muốn đưa các nhà đầu tư Việt Nam qua Mỹ.

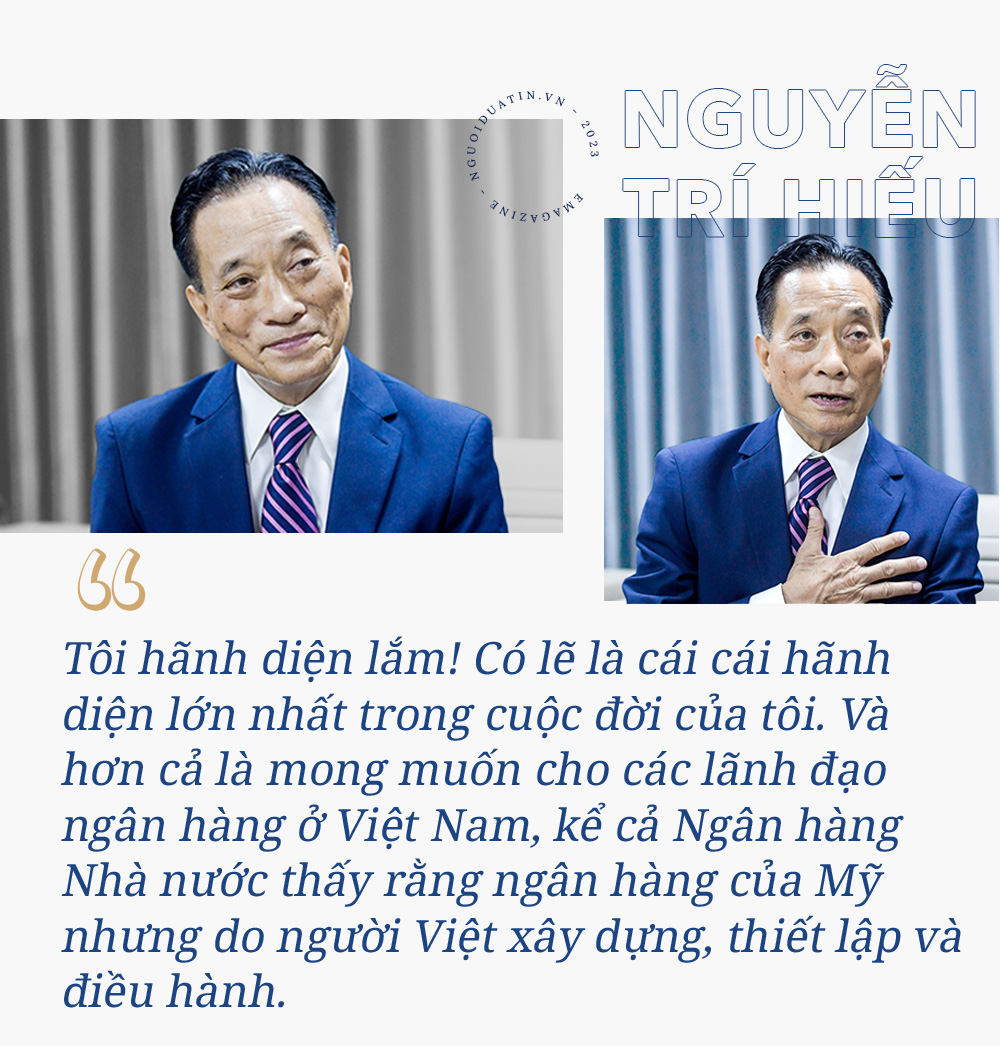

Tôi hãnh diện lắm! Có lẽ là cái cái hãnh diện lớn nhất trong cuộc đời của tôi. Và hơn cả là mong muốn cho các lãnh đạo ngân hàng ở Việt Nam, kể cả Ngân hàng Nhà nước thấy rằng ngân hàng của Mỹ nhưng do người Việt xây dựng, thiết lập và điều hành. Đây là ngân hàng đầu tiên trên thế giới của người Việt đặt ngoài lãnh thổ đất nước Việt Nam.

TS. Nguyễn Trí Hiếu:

Mới đầu, FVAB chỉ là một ngân hàng địa phương nên chưa thể có những hoạt động quốc tế, mà mới chỉ thực hiện các hoạt động nhỏ như cho vay doanh nghiệp địa phương, hay các cơ sở thương mại của người Việt tại quận Cam.

Tiếc là đến năm 2007, dù phát triển tốt, FVAB vẫn không tránh khỏi vòng xoáy suy thoái của kinh tế Mỹ. Bong bóng bất động sản nổ ra tung kéo theo sự sụp đổ của nhiều ngân hàng hàng đầu. Và FVAB không phải ngoại lệ, ngân hàng cho vay bất động sản quá nhiều, gây nên thua lỗ và được bán cho Green Point Bank của Los Angelas vào năm 2009.

TS. Nguyễn Trí Hiếu:

Sau khi chấm dứt hoạt động tại FVAB, tôi về Việt Nam năm 2009 và trong 13 năm qua, tôi đã trở thành cố vấn cho 8 ngân hàng tại Việt Nam và nhiều cơ sở thương mại khác. Hiện nay, tôi đang là cố vấn cấp cao cho Công ty xếp hạng tín nhiệm Saigon Ratings ở TP.HCM.

Mặc dù ở Mỹ, đặc biệt là vùng California với khí hậu luôn ôn hoà, có biển, có núi, có mức lương cao hơn ở Việt Nam, giao thông thông thoáng… nhưng bản thân tôi vẫn lựa chọn trở về Việt Nam. Bởi tôi luôn suy nghĩ mình là người Việt, mình sinh ra ở đây, cha mẹ sinh ra ở đây, đất nước này nuôi tôi lớn, tôi phải có trách nhiệm với đất nước này.

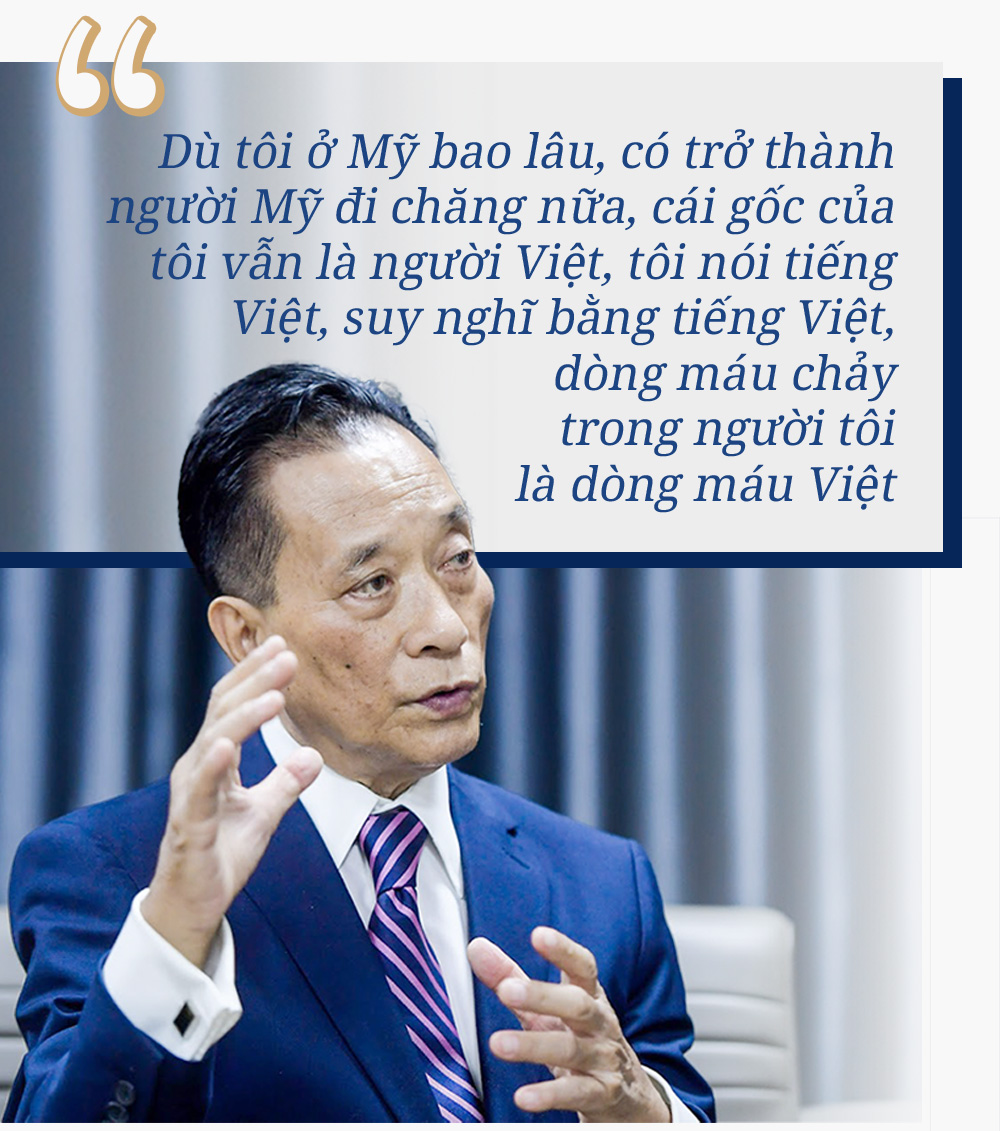

Với những điều đó, dù tôi ở Mỹ bao lâu, có trở thành người Mỹ đi chăng nữa, cái gốc của tôi vẫn là người Việt, tôi nói tiếng Việt, suy nghĩ bằng tiếng Việt, dòng máu chảy trong người tôi là dòng máu Việt. Thành ra, tôi luôn mong muốn trở về đất nước của mình, hỗ trợ, xây dựng đất nước của mình bằng tất cả khả năng của mình, đặc biệt trong lĩnh vực tài chính – ngân hàng.

Tất cả những gì tôi làm đều đến từ sự chân thật của mình với tư cách một người con của Việt Nam.

Dù không biết kết quả được bao nhiêu, nhưng đâu đó tôi thấy nó đã tạo ra tác động dù rất nhỏ trong các cuộc họp với cơ quan Nhà nước, với các lãnh đạo ngân hàng thương mại hay những nhà đầu tư trên thị trường chứng khoán. Tuy vậy, con đường này của tôi còn dài lắm, xa lắm, chắc chắn chưa thể chấm dứt ở đây.

Nhắc đến gia đình, tôi còn 3 đứa con gái, tuy nhiên chúng đều không chọn theo chân cha mình, rất tiếc! Một cháu theo nghề dạy học của mẹ, một cháu học ngành y, đứa cuối cùng theo học Thần học (Theology) – ngành ở Việt Nam không có, các cháu thậm chí chỉ bập bẹ tiếng Việt, đây cũng là thiếu sót lớn nhất của tôi.

TS. Nguyễn Trí Hiếu:

Tính đến thời điểm hiện tại, tôi vẫn đang làm một chuyên gia và có thể sau này cũng vậy. Trước đây, tôi cũng từng nhận được lời mời làm việc rất nhiều ngân hàng Việt Nam, nhưng tôi nhận thấy làm việc trong các ngân hàng này có những giới hạn nhất định khi chỉ tiếp cận và tập trung vào một số ngân hàng cụ thể.

Dự định sắp tới của tôi là thành lập một viện nghiên cứu thị trường tài chính và bất động sản và đang hoàn tất thủ tục giấy tờ. Tôi kỳ vọng những cống hiến của mình khi đó sẽ có thể tác động nhiều hơn đến nền kinh tế và cả xã hội.

TS. Nguyễn Trí Hiếu:

Nhắc đến Silicon Valley Bank (SVB), đây là một sự sụp đổ rất đáng tiếc bởi SVB là một ngân hàng tầm trung có tiếng bên Mỹ. Theo tôi, có thể họ đã mắc sai lầm trong việc mua rất nhiều trái phiếu Chính phủ khi lãi suất thấp. Đến nay, FED đã tăng lãi suất gấp mười mấy lần, đẩy giá của trái phiếu xuống rất sâu, trong khi ngân hàng lại đang cần tiền, do đó SBV buộc phải bán lỗ trái phiếu. Họ thực sự đã thất bại trong việc quản lý rủi ro.

Sau thất bại của SBV, 4 ngân hàng khác tại Mỹ cũng phá sản, sau đó đến sự sụp đổ của Credit Suisse tại Thuỵ Sĩ, họ buộc phải bán lại cho ngân hàng khác.

Tuy nhiên, có một thực tế là việc sụp đổ của các ngân hàng này hầu như không tác động đến thị trường Mỹ. Bởi nền kinh tế Mỹ rất mạnh, ngay cả giai đoạn khủng hoảng kinh tế 2007 - 2009 khi tôi phải bán ngân hàng FVAB, có rất nhiều ngân hàng khác cũng đang chịu ảnh hưởng lớn nhưng nền kinh tế Mỹ đi qua những cơn khủng hoảng như thế, lại vực dậy nhanh chóng và vẫn dẫn đầu thế giới.

Sự sụp đổ của SBV và các ngân hàng liên quan chỉ tác động tới các địa phương, nơi ngân hàng đó điều hành và hoạt động, đến những doanh nghiệp vay vốn của họ,… Về quyền lợi của khách hàng gửi tiền, cả FDIC và cả Chính phủ Mỹ đã có những động thái bồi thường nên sự sụp đổ này cũng không gây thiệt hại cho người gửi tiền.

Theo tôi, kinh tế Mỹ vẫn sẽ đứng vững trong thời gian sắp tới, và cuộc khủng hoảng như hồi 2008 sẽ không xảy ra.

TS. Nguyễn Trí Hiếu:

Năm 2008, khi hệ thống tài chính Mỹ rơi vào tình trạng sụp đổ, thậm chí còn lớn hơn khủng hoảng hồi 1954, như quả bom nổ chậm, điều này ảnh hưởng lan rộng tới tài chính toàn cầu. Lúc đó, ngân hàng Việt Nam chịu cũng ảnh hưởng đáng kể, tuy nhiên Chính phủ Việt Nam đã có những chương trình hỗ trợ như bù lãi suất cho doanh nghiệp vay vốn.

Còn ở thời điểm hiện tại, dù Mỹ cũng đang gặp khủng hoảng nhưng không gây ra tác động lớn như 2008. Theo tôi, những sự sụp đổ của ngân hàng Mỹ trong năm qua cũng sẽ không ảnh hưởng trực tiếp tới ngân hàng Việt Nam. Tuy nhiên, về mặt gián tiếp, một số doanh nghiệp lớn ở Việt Nam có liên quan đến ngân hàng ở Thuỵ Sĩ thì có thể sẽ chịu một số tác động, nhưng không lớn.

Sau chừng ấy năm, ngân hàng Việt Nam hiện tại đã có sức chống chịu mạnh mẽ hơn trước đây. Ví như gối đệm, nếu chiếc gối càng lớn, càng dày, thì khi ngã sẽ không ảnh hưởng tới cơ thể. Vốn chủ sở hữu của ngân hàng chính là chiếc “gối đệm” đó.

Vốn chủ sở hữu của các ngân hàng hiện nay ngày càng dày hơn, chính vì vậy, khi xảy ra khủng hoảng gây tác động lớn, “gối đệm” đó đủ để có thể chịu đựng sự va đập lớn hơn.

Mặt khác, theo tôi, các ngân hàng Việt Nam còn tồn tại nhiều thiếu sót, và thậm chí chưa đi vào “sân chơi chung” của thế giới. Ngay cả về Basel, chúng ta có Basel I, II, III, IV, và trong những năm vừa qua, các ngân hàng đã cố gắng để hoàn thành Basel II, thậm chí đã bắt đầu tiến tới Basel III, trong khi tất cả các quốc gia ngoài kia họ đã tiến tới Basel IV. Có thể nói rằng mình vẫn đang chạy “lẽo đẽo” theo sau hệ thống ngân hàng trên thế giới.

Tuy nhiên, nhìn lại thì ngân hàng của mình cũng đã có những sự cải tiến đáng kể trong nhiều năm qua. Thứ nhất là bản thân các ngân hàng đã có sự cải tiến, họ học hỏi từ quá khứ, “bộ đệm” vốn chủ sở hữu tăng lên, hệ số an toàn vốn (CIR) cũng tăng, quản trị rủi ro tốt hơn. Thêm vào đó là sự quản lý chặt chẽ của NHNN, chính sách tiền tệ hiệu quả cũng đã giúp các ngân hàng có sự kiểm soát, sự điều hành tốt hơn.

TS. Nguyễn Trí Hiếu:

Tại thời điểm này, theo góc nhìn của tôi, bộ đệm đó có lẽ đã đủ. Tuy nhiên, cái cần phải quan tâm là vấn đề nợ xấu của các ngân hàng. Vấn đề này hiện nay vẫn chưa được minh bạch, công khai hoá một cách chính xác nhất. Nợ xấu của các ngân hàng Việt Nam rất lớn, và cái nợ xấu đó như một quả “mìn” nổ chậm cho “bộ đệm”, bởi nó nằm trong bộ đệm, và đến lúc quả mìn nổ tung có thể phá huỷ bộ đệm đó.

Với câu hỏi là khi rủi ro khủng hoảng xảy ra, với tình trạng nợ xấu cùng độ “dày” của bộ đệm đó, ngân hàng có sức chống chịu được không?, theo tôi câu hỏi có lẽ sẽ phải để ngỏ, bởi chúng ta cần sự nghiên cứu sâu rộng hơn.

Hiện tại, tỉ lệ an toàn vốn của các ngân hàng Việt đang trên 12%, mà theo quy định mức tối thiểu là 8%. Như vậy trên 12% so với 8% là quá an toàn. Tuy nhiên, cần phải tính đến phần nợ xấu đang chìm trong tài sản của các ngân hàng, phần nợ xấu đó phải được khấu trừ ra khỏi VCSH, thậm chí trái phiếu của doanh nghiệp đang gặp khó khăn cũng có thể được xem là nợ xấu tiềm tàng.

Nếu tính đúng, tính đủ tất cả nợ xấu của các ngân hàng đang có, chính tôi cũng không chắc VCSH - “bộ đệm” đó có đủ để đỡ được “cú ngã” nợ xấu hay không. Do đó, theo tôi, cần phải có quá trình nghiên cứu, tìm hiểu để xác định độ an toàn vốn, bởi chúng ta chỉ mới dựa vào thông tin ngân hàng Nhà nước công bố theo quý.

Trong trường hợp tình hình nợ xấu diễn biến tệ hơn, có thể ảnh hưởng đến độ an toàn vốn của các ngân hàng, giảm khả năng cung cấp vốn cho nền kinh tế và điều này chắc chắn ảnh hưởng đến các doanh nghiệp. Các ngân hàng chỉ cung cấp vốn và hỗ trợ doanh nghiệp khi chính “cơ thể” của ngân hàng còn khoẻ. Còn khi “cơ thể” suy yếu, họ mất khả năng hỗ trợ nền kinh tế.

Cụ thể, trong Luật Các tổ chức tín dụng, một doanh nghiệp không thể có dư nợ quá 15% VCSH của ngân hàng. Nếu VCSH của ngân hàng càng cao, càng lớn, 15% đó càng lớn, và doanh nghiệp có thể vay được số tiền càng lớn. Ngược lại, “bộ đệm” đó mà hẹp đi, thậm chí âm, 15% đó lại càng nhỏ. Điều này chứng tỏ, nếu nợ xấu trở thành khủng hoảng, các ngân hàng sẽ mất khả năng hỗ trợ doanh nghiệp, thậm chí có thể đưa cả nền kinh tế vào khủng hoảng.

Nếu tình trạng này thực sự xảy ra, lời khuyên của tôi dành cho các doanh nghiệp Việt chính là họ phải tự cứu mình. Tại thời điểm này, vốn của doanh nghiệp đang dựa hoàn toàn vào các ngân hàng. Trong 5 năm vừa qua, nền kinh tế đã mở thêm cánh cửa để chính là thị trường trái phiếu để các doanh nghiệp thu hút vốn. Tuy nhiên, các vụ đại án như Vạn Thịnh Phát, Tân Hoàng Minh trong năm vừa qua đã khiến thị trường này bị đóng băng.

Do vậy, các doanh nghiệp lại trở lại và lệ thuộc phần lớn vào các ngân hàng.

Nếu ngân hàng không có khả năng cho vay được nữa, nền kinh tế sẽ đi vào khủng hoảng. Điều đó theo tôi sẽ khó xảy ra trong tương lai gần. Nhưng nếu tình hình nợ xấu diễn biến xấu đi, khả năng các ngân hàng sẽ khó cho vay doanh nghiệp.

Do đó, các doanh nghiệp buộc phải tự cứu mình, và nên làm phương án kinh doanh với 3 kịch bản gồm tốt nhất, bình thường và xấu nhất.

Trong đó, doanh nghiệp nên đưa ra những dự báo doanh thu tăng trưởng, chi phí, lợi nhuận, sự dịch chuyển của bảng cân đối kế toán cho từng kịch bản. Ngoài ra, doanh nghiệp cần phải có phương án kinh doanh, dự báo tài chính cho ít nhất 3 năm (2024, 2025, 2026) và cần có những giả định thực tế về lãi suất, kinh tế vĩ mô.

Người Đưa Tin: Xin cảm ơn ông!

NGUOIDUATIN.VN |