Chia sẻ với PV Người Đưa Tin Pháp luật, anh Nguyễn Tiến Dũng (trú tại Đống Đa, Hà Nội) cho biết, cuối tháng 11/2019, anh có vay 10 triệu đồng của một tổ chức tín dụng với thời hạn trả góp là 6 tháng, việc trả nợ được thực hiện vào mùng 10 hàng tháng.

Tuy nhiên, theo anh Dũng chia sẻ, dù chưa đến ngày trả nợ nhưng anh liên tục bị nhân viên công ty gọi điện, nhắn tin giục trả nợ.

“Có những ngày từ sáng sớm, nhân viên công ty đã gọi điện, trưa, chiều, tối cũng gọi, không gọi được thì gửi tin nhắn. Nhiều lúc quá bực vì bị làm phiền dù bản thân không hề trốn nợ, tôi có gắt lại với nhân viên thì họ doạ rằng nếu tôi trả trễ hạn sẽ bị xếp vào khách hàng nợ xấu, phải đóng phạt và không được xét cho vay nữa. Tôi cũng xác định đấy là lần vay duy nhất, tôi thực sự sợ với kiểu đòi nợ như thế này”, anh Dũng nói.

Tương tự, chị Vũ Ánh (trú tại Cầu Giấy, Hà Nội) còn bị người thân xa lánh vì trót đi vay tiền của công ty tài chính. Chị Ánh cho hay, khi chị đến công ty tài chính làm hợp đồng vay tiền thì ngoài giấy tờ cần thiết chị phải cung cấp thêm số điện thoại người thân thường xuyên liên lạc để bổ sung vào hợp đồng.

“Đến ngày trả nợ hàng tháng, tôi luôn đóng đủ số tiền. Tuy nhiên, không chỉ tôi bị nhân viên công ty tài chính gọi điện làm phiền mà cả người thân cũng phải chịu tình trạng tương tự. Bố mẹ, bạn bè có trách móc vì không liên quan đến khoản vay nhưng vẫn phải chịu cảnh ngộ như con nợ”, chị Ánh than phiền.

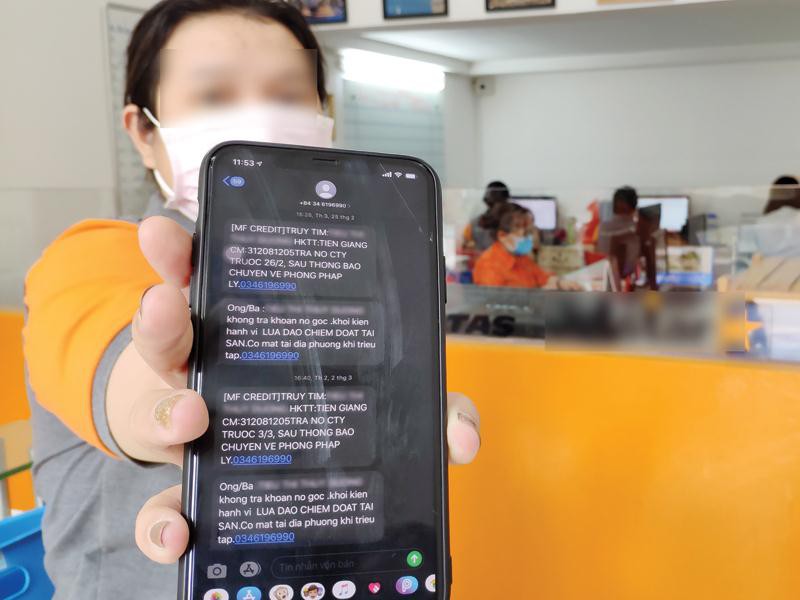

Còn chị Mai Anh (Hải Dương) cho hay: “Tháng 4 vừa rồi, tôi mua một sim điện thoại mới thì ngay lập tức bị “khủng bố” nhắn tin đòi nợ dù không thực hiện bất kì một khoản vay nào. Có những tin nhắn gửi đến với nội dung đe doạ, hình ảnh bạo lực khiến tôi phải bỏ luôn sim điện thoại”.

Theo cục Cạnh tranh và Bảo vệ người tiêu dùng (bộ Công Thương), trong năm 2019, Cục đã giải quyết 568 đơn khiếu nại của người tiêu dùng liên quan đến dịch vụ tín dụng tiêu dùng thuộc ngành hàng tài chính, bảo hiểm, ngân hàng.

Trong đó, nhiều người khiếu nại về việc không đi vay nợ nhưng liên tục bị gọi điện thoại, nhắn tin để quấy rối, đe dọa, ép buộc trả nợ, mặc dù họ đã nhiều lần thông báo về việc không liên quan đến khoản nợ của doanh nghiệp.

Một số vụ việc, đối tượng sử dụng hình ảnh, thông tin liên hệ của người tiêu dùng, người thân của người tiêu dùng để đăng tải công khai trên các mạng xã hội với nội dung xuyên tạc, bịa đặt nhằm gây áp lực trả nợ cho người tiêu dùng.

Trao đổi với PV Người Đưa Tin Pháp luật, luật sư Trương Thanh Đức (Đoàn Luật sư TP.Hà Nội) cho rằng, Thông tư 18/2019 của Ngân hàng Nhà nước có hiệu lực vào ngày 1/1/2020 là một trong những cơ sở pháp lý mới để các cơ quan chức năng có thể áp dụng công tác quản lý liên quan đến hoạt động công ty tài chính.

“Khi có trường hợp khiếu kiện về hình thức, thời gian đòi nợ không đúng quy định thì các cơ quan sẽ căn cứ vào đó để xử lý. Quy định này cũng nêu rõ, chỉ nhắc nợ khách hàng tối đa 5 lần/ngày, không được nhắc nợ đến người thân của khách hàng”, luật sư Đức cho hay.

Muốn giảm tình trạng khủng bố đòi nợ trong xã hội, theo luật sư Trương Thanh Đức thì cần có những quy định chung, áp dụng cho mọi doanh nghiệp, cá nhân.

“Cần có quy định chung về các hình thức đòi nợ, nhắc nợ cho tất cả các hình thức cho vay trong xã hội chứ không riêng gì công ty tài chính. Khi các công ty tài chính thuê công ty khác đòi nợ, vi phạm những quy định tại Thông tư 18 thì Ngân hàng Nhà nước cũng không thể xử lý những công ty đòi nợ thuê vì không quản lý những đơn vị này”, vị luật sư nhấn mạnh.

TS. Nguyễn Trí Hiếu - Cố vấn HĐQT Ngân hàng TMCP Quốc Dân (NCB) đánh giá: “Thực chất, không ít công ty tài chính đã dùng đòn “khủng bố” đến khách hàng và người thân của người đi vay tiền nhằm tạo sức ép cho người vay. Đây là một trong những bức xúc lớn nhất của người tiêu dùng vì bị xâm phạm nghiêm trọng đến quyền riêng tư cá nhân. Hành vi đó là hành vi phi nhân đạo, phi xã hội”.

Ông Hiếu cho rằng, phụ trách về vấn đề tài chính quốc gia như bộ Tài chính, Ngân hàng Nhà nước cần phải đưa ra những chế tài chặt chẽ hơn thay vì chỉ hướng đến một đối tượng.

“Những công ty tài chính hay doanh nghiệp có hành vi “khủng bố” đòi nợ khách hàng thì cần phải bị xử lý hành chính, phạt tiền, tạm đình chỉ hoạt động hoặc nặng hơn là rút giấy phép kinh doanh. Nếu tái phạm nhiều lần hoặc gây hậu quả nghiêm trọng đến khách hàng thì cần phải xem xét xử lý hình sự”, ông Hiếu nhấn mạnh.

Vị chuyên gia cũng đưa ra lời khuyên: Người tiêu dùng cần phải hiểu rõ các nội dung thông tin cơ bản của hợp đồng vay như mức lãi suất, thời gian vay, quy định về trả nợ trước hạn, mức phạt trả chậm và chỉ ký hợp đồng sau khi nắm rõ các thông tin thể hiện trên hợp đồng.

T.H