Giá cực đắt theo cấp độ bị “gạch chân”

Nhờ một đầu mối đang làm việc tại một ngân hàng, PV liên hệ với doanh nghiệp tư nhân (DNTN) cầm đồ H.D. ở quận Bình Thạnh, TP.HCM để liên hệ về việc xóa nợ xấu ngân hàng cho hồ sơ của mình. Sở dĩ, đầu mối có thông tin là do chính người của DNTN này bắt mối và đề nghị đẩy khách hàng ra cho họ, nếu gặp phải khách hàng nào như PV.

Tuy nhiên, có thể do lạ hoặc đã “bít” đường nên DNTN này không còn nhận làm dịch vụ này nữa. “Hiện giờ bên em không còn làm dịch vụ này nữa, anh đi tìm chỗ khác nhé”, một người đàn ông trả lời điện thoại rồi cúp máy, PV cũng không thể tìm hiểu được thông tin gì thêm.

Một số đối tượng cam kết có thể xóa nợ xấu ngân hàng.

Một số đối tượng vẫn cam kết gỡ được, nhưng chi phí quá cao nên PV không thể thực hiện được dịch vụ này để kiểm chứng mức độ thực - hư. Các đối tượng cho biết, nhận trước 50% chi phí, số còn lại sẽ nhận khi nào xóa được “vết đen”.

PV tiếp cận được một người tên Trung, người này nói rất ít và khẳng định có thể xóa được nợ xấu. Sau khi nghe kể về việc từng chậm thanh toán trên 90 ngày của thẻ tín dụng, Trung cho biết: “Trường hợp của anh khó làm lắm, nhưng bên tôi sẽ lo được và chi phí là 25 triệu đồng. Anh xem làm được thì gửi hồ sơ, không lòng vòng làm mất thời gian của nhau”.

Về thời gian xử lý, Trung nói: “Phải sau 7 ngày làm việc (trừ thứ Bảy và Chủ nhật) sẽ xử lý xong hồ sơ của anh”. Về thông tin xóa như thế nào, xóa ở đâu, Trung không hề tiết lộ, chỉ cam kết: “Khi kết thúc công việc, nếu anh kiểm tra còn “vết đen” thì tôi sẽ hoàn tiền gấp đôi”.

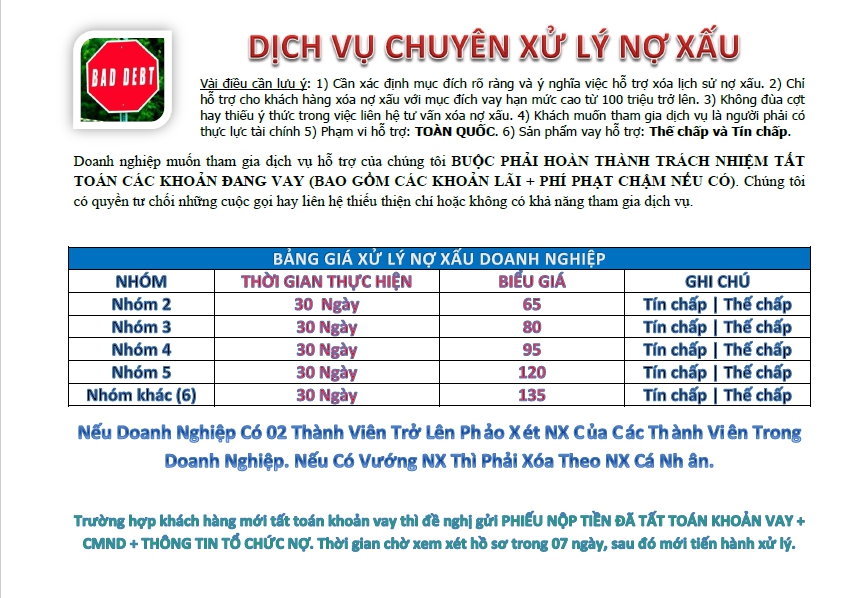

Sau cuộc gặp chóng vánh, Trung còn đề nghị PV vào facebook để tìm hiểu thông tin rồi quyết định. Nhìn vào bảng giá mà Trung đưa ra, PV cũng hết sức bất ngờ. Theo đó, nếu khách hàng rơi vào nhóm 2 (nợ xấu – chia làm 5 nhóm), giá là 25 triệu đồng, còn nhóm 3 là 35 triệu đồng. Nhóm cuối thì phí càng cao, lên tới 50 – 60 triệu đồng. Hơn nữa, khách hàng “dính phốt” ở nhiều ngân hàng thì cứ lấy phí này mà nhân lên.

Theo các điểm nhận dịch vụ xóa “vết đen” ngân hàng, hồ sơ cần để xóa vết tích này chỉ cần CMND của cá nhân người vay cùng hộ khẩu. “Bên tôi cũng ưu tiên xử lý khách hàng nhận lương chuyển khoản ngân hàng từ 5 triệu trở lên, khách hàng đang có hộ khẩu/KT3 tại các tỉnh/thành: Đồng Nai, Bình Dương, Long An, TP.HCM. Nhận xử lý khách hàng nợ chú ý, nhóm 2. Và xử lý đặc biệt cho khách hàng đang vướng nợ nhóm 3 trở lên”, người tên Huy quảng cáo dịch vụ.

Không xóa được nợ xấu chỉ… bao vay

Thực tế, việc xóa nợ xấu không hề dễ dàng, nhân viên đang làm việc ở một ngân hàng thương mại tại TP.HCM (đề nghị giấu tên) cho biết: “Có nhiều trường hợp, khách hàng vay chuẩn bị hồ sơ rất tốt nhưng khi tra cứu lịch sử thì lại vướng nợ xấu. Lúc đó, họ không biết cách nào khác là chạy khắp nơi, kiểu như đuối nước, vớ được cái gì cũng lấy”.

Nhân viên này nói thêm: “Đương nhiên là họ cũng hỏi mình, cách xử lý như thế nào. Tuy nhiên, biết không thể rồi họ cũng cố tìm cách “chạy”, nhưng thú thực là tôi không có cách gì giải quyết được. Đó là quy định của ngân hàng, với lại làm sao can thiệp được trên hệ thống của CIC (trung tâm Thông tin tín dụng thuộc ngân hàng Nhà nước)”.

Các đối tượng mở dịch vụ chuyên xử lý nợ xấu còn có cả những điều cần lưu ý dành cho khách hàng.

Còn khách hàng là doanh nghiệp, dao động từ 65 triệu đồng đến 135 triệu đồng, tùy theo nợ xấu đang ở nhóm nào. Trường hợp doanh nghiệp có chủ cũng dính nợ xấu thì phải gỡ cả nợ xấu của chủ kèm theo, lúc đó phí sẽ tính riêng.

Thực ra, theo tìm hiểu của PV, cũng có một số trường hợp, có thể gỡ được nợ xấu, tùy theo nhóm và ngân hàng. Khi đó, do “cơ” của người thực hiện. Gỡ ở đây chỉ là bao vay được tiền, chứ hoàn toàn không xóa được “vết đen” tại CIC. Trong vai người cần xóa “vết đen” vì vướng thẻ tín dụng, người tên Trang, cựu nhân viên ngân hàng P. cho biết: “Hồi trước em làm ngân hàng nhưng giờ chuyển qua bảo hiểm rồi, nên không còn làm dịch vụ này nữa”.

Hỏi về cách xóa “vết đen” thì thực hiện ở ngân hàng hay tại CIC, Trang nói: “Thực ra thì không xóa được đâu, chỉ có cách là nhân viên ngân hàng sẽ bao cho anh được vay tiền ở ngân hàng dù có “vết đen”. Đó là cách gỡ, chứ xóa thì thật sự em cũng không rõ có làm được hay không”.

Những người vướng vào “vết đen” này là do trả lãi chậm, trả không đúng kỳ hạn, bị ngân hàng xếp vào danh sách đen. Hoặc đến kỳ hạn trả (đáo hạn) nhưng không có khả năng chi trả, nhân viên thu hồi nợ đi đòi tiền, rồi đến một thời gian sau mới trả (dù rằng khách hàng đó đã trả nợ xong, không còn nợ nữa)... Một hiện tượng đang diễn ra phổ biến chính là do khách hàng đã xài thẻ tín dụng quá hạn thanh toán.

Theo tìm hiểu của PV, CIC đang xếp nợ quá hạn vào 5 nhóm. Bà Nguyễn Thị Hường, Giám đốc chi nhánh một ngân hàng tại quận 3, TP.HCM cho biết: “CIC là nơi các ngân hàng sẽ cung cấp thông tin của người vay, khoản vay, lịch sử thanh toán... Sau đó, CIC sẽ tổng hợp thành một bộ cơ sở dữ liệu và chính các ngân hàng sẽ xem dữ liệu này để biết được toàn bộ lịch sử của khách hàng đang xử lý hồ sơ. Do đó, nếu rơi vào danh sách “đen” này, từ nhóm 3 trở lên thì khách hàng... gần như hết đường vay vốn ở các ngân hàng”.

Nếu cần điều chỉnh, các ngân hàng cũng hải nói rõ lý do sai sót và người đại diện pháp luật của tổ chức tín dụng đó ký xác nhận thì mới được điều chỉnh trên CIC.

Ông Cao Văn Bình, Phó Tổng giám đốc CIC cho biết: “Theo quy trình, để chỉnh sửa các thông tin khách hàng trên hệ thống, CIC sẽ tìm hiểu quy trình của mình, nếu có sai sót. Ví như có 2 số CMND trùng nhau thì CIC sẽ đối chiếu thông tin và cấp lại cho khách hàng bị sai một bản báo cáo chính thức, mã số khác và cập nhật lại với tổ chức tín dụng, tuy nhiên điều này rất ít xảy ra”.

Cũng theo ông Bình: “Khi có yêu cầu điều chỉnh thông tin của khách hàng từ tổ chức tín dụng, CIC cũng phải rà soát lại dữ liệu mới quyết định có điều chỉnh thông tin hay không. Tuy nhiên, trong yêu cầu, tổ chức tín dụng phải nói rõ lý do sai sót và người đại diện pháp luật của tổ chức tín dụng đó ký xác nhận thì mới được điều chỉnh trên CIC. Do đó, không có chuyện một số đối tượng can thiệp xóa được nợ xấu trên hệ thống của CIC”.

Bao xóa "vết đen" từ Bắc chí Nam Theo nguồn tin PV có được, hiện đang có nhiều nhóm do các nhân viên kinh doanh ngân hàng liên kết lại để nhận dịch vụ này. Điển hình như nhóm của Trung, Huy, Tiến... và khẳng định “bao xóa nợ xấu” từ Bắc chí Nam. Thông thường, họ thực hiện là khi khách hàng bị từ chối từ một ngân hàng nào đó. Tuy nhiên, PV chưa xác thực được vì không thể liên hệ được với các đầu mối của nhóm này. |

Thanh Tùng