Không đạt tất cả kế hoạch đề ra

Chiều 26/4, ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) đã tổ chức đại hội đồng cổ đông thường niên 2019, thông qua báo cáo của Hội đồng quản trị, Ban điều hành, Ban kiểm soát và kế hoạch kinh doanh năm 2019.

Khác với những đại hội cổ đông thường niên có vẻ tẻ nhạt và "hơi buồn ngủ" của các nhà băng khác, đại hội cổ đông của VPBank được thổi một luồng gió mới, đặc biệt là những báo cáo của Hội đồng quản trị, Ban điều hành và Ban Kiểm soát đều được số hoá, truyền tải đến cổ đông bằng hình ảnh, clip chuyên nghiệp.

Chủ tịch VPBank Ngô Chí Dũng chia sẻ với các cổ đông tại đại hội đồng cổ đông thường niên 2019.

Đây cũng là thế mạnh của VPBank so với tương quan các ngân hàng trong hệ thống, trong các sản phẩm được nhà băng này cung cấp cho khách hàng như: VPBank Dream, YOLO, SME Connect, nền tảng cho vay tự động $NAP,...

Tuy nhiên, những con số tài chính được báo cáo tại đại hội lại không giúp cổ đông ngân hàng này hài lòng.

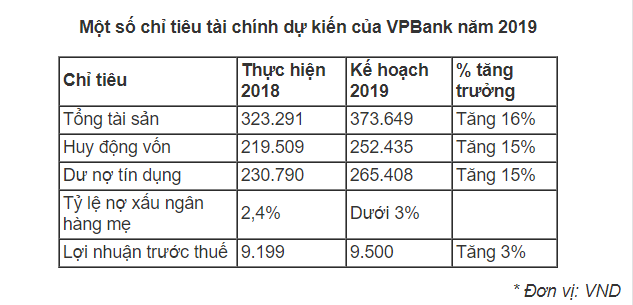

Đến cuối năm 2018, tổng tài sản của VPBank đạt 323.291 tỷ đồng, tăng trưởng 16.4%, đạt 90% kế hoạch đề ra. Huy động khách hàng và phát hành giấy tờ có giá đạt 241.675 tỷ đồng, tăng trưởng 9,9%, đạt 91% kế hoạch. Tương tự, dư nợ tín dụng chỉ đạt 97% kế hoạch. Tỷ lệ nợ xấu cuối năm 2018 là 3,2% - cao hơn mức quy định của Ngân hàng Nhà nước (3%).

Hợp nhất toàn bộ hệ thống ngân hàng VPBank, ngân hàng đạt lợi nhuận 9.200 tỷ đồng, tăng trưởng 13,1% so với năm 2017, nhưng chỉ đạt 85% kế hoạch ĐHĐCĐ năm trước giao. Tuy vậy, đây cũng là con số đạt kỷ lục của VPBank, đứng thứ 4 trong toàn bộ hệ thống ngân hàng.

Nguyên nhân các chỉ tiêu tài chính đều không đạt kế hoạch đề ra được HĐQT VPBank lý giải do một số nguyên nhân khách quan như chính sách thắt chặt tín dụng của Ngân hàng Nhà nước, cũng như một số khó khăn trong hoạt động kinh doanh của VPBank, tỷ lệ tăng trưởng tín dụng thấp hơn so với mục tiêu ban đầu ngân hàng đặt ra, nên cũng phần nào ảnh hưởng đến lợi nhuận của ngân hàng.

Sau khi cân nhắc các yếu tố, HĐQT VPBank đề xuất không chia cổ tức năm 2018. Tuy nhiên, ngân hàng lại lên kế hoạch phát hành cổ phiếu ưu đãi (ESOP) cho cán bộ nhân viên vào quý II/2019. Tổng lượng cổ phiếu phát hành dự kiến là 31 triệu cổ phần và hạn chế chuyển nhượng trong 3 năm, giải toả dần theo từng năm với tỷ lệ 30% sau năm đầu; 35% sau năm thứ hai và 35% sau năm thứ ba.

Năm 2019, VPBank đặt mục tiêu tăng 16% tổng tài sản lên 373.649 tỷ đồng, tăng 15% huy động và phát hành giấy tờ có giá, tăng 15% dư nợ cấp tín dụng. Tỷ lệ nợ xấu không quá 3%.

Cổ đông thảo luận

Xu hướng cho vay tiêu dùng đang chậm lại

So sánh với tốc độ tăng trưởng mạnh mẽ của 7-8 năm qua, bùng nổ vào giai đoạn đầu nhưng con số tuyệt đối không lớn. Gần 10 triệu khách hàng, đang còn hiệu lực 4,5 triệu khoản vay. Khẳng định thị trường cho vay tiêu dùng vẫn phát triển, theo đánh giá của chuyên gia là vẫn còn dư địa tăng trưởng, có thể tỷ lệ tăng không cao như giai đoạn đầu.

Thứ hai, chỉ nhìn thấy tập trung vào những người không có khả năng tiếp cận với dịch vụ ngân hàng, thu nhập thấp. Tuy nhiên, đến nay các phân khúc mở rộng hơn, hay chuyển đổi sang các phương thức khác nhau.

Siết cho vay tiền mặt ảnh hưởng như thế nào đến FE Credit? Kế hoạch của ban lãnh đạo như thế nào?

Có ý kiến cho rằng Dự thảo Thông tư 43 gây ảnh hưởng nhiều đến tình hình tăng trưởng. Tuy nhiên dự thảo sẽ được xem xét, nhiều khả năng không áp dụng việc siết quy định cho vay bằng tiền mặt. Nếu Thông tư đi vào thực tế sẽ gây khó khăn cho người dân cũng như các công ty cho vay tài chính tiêu dùng.

Nợ xấu 3,1% là cao so với các ngân hàng khác

VPBank đặc biệt hơn các ngân hàng khác nhờ công ty tài chính tín dụng tiêu dùng, đánh giá các ngân hàng với tiêu chuẩn giống nhau là một đánh giá khập khiễng.

Giống như xã hội có sự phân công lao động, chúng ta có một nhiệm vụ riêng, góp phần đẩy lùi nợ xấu. FE Credit đã phục vụ tới 10 triệu khách hàng, những đối tượng không tiếp cận được dịch vụ ngân hàng. Do đó tỷ lệ nợ xấu của chúng ta cao hơn.

Đánh giá khách quan và công bằng, VPBank sẽ có tỷ lệ nợ xấu cao hơn. Thống kê riêng lẻ mô hình của ngân hàng thì tỷ lệ nợ xấu thực tế chỉ là 1,1%, cho vay mua nhà nợ xấu chỉ 0,8%, thậm chí còn thấp hơn.

Hoa Liên