Nhận định đầu tư

Chứng khoán Rồng Việt (VDSC): Khả năng điều chỉnh có thể còn tiếp diễn trong phiên giao dịch tiếp theo nhưng dự kiến thị trường sẽ được hỗ trợ tại vùng 1.253 - 1.260 điểm, vùng hội tụ của các đường trung bình như MA50, MA100, MA150, MA200 và hồi phục trở lại để kiểm tra cung cầu.

Nhà đầu tư nên chậm lại và quan sát diễn biến cung cầu tại vùng hỗ trợ để đánh giá lại trạng thái thị trường. Mặc dù thị trường có khả năng hồi phục nhưng yếu tố rủi ro đang gia tăng, do đó tạm thời nên cân nhắc cơ cấu danh mục theo hướng giảm thiểu rủi ro.

Ở chiều mua ngắn hạn, nên ưu tiên một số cổ phiếu đã có diễn biến khởi sắc trong thời gian gần đây và đang lùi về vùng hỗ trợ tốt.

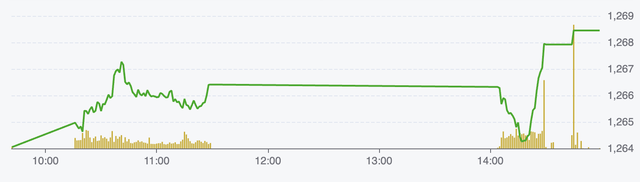

Diễn biến chỉ số VN-Index ngày 11/2 (Nguồn: FireAnt).

Chứng khoán Beta: Dù dòng tiền trong nước đang cân bằng khá tốt nhưng có sự phân hóa rõ nét giữa các nhóm ngành, VN-Index có khả năng tiếp tục dao động trong biên độ hẹp và dòng tiền chưa lan tỏa rộng.

Nhà đầu tư cần theo dõi sát diễn biến dòng tiền, đặc biệt là sự vận động của khối ngoại, nhằm xác định xu hướng dòng vốn. Đồng thời, việc cơ cấu danh mục hướng đến sự cân bằng giữa nhóm cổ phiếu phòng thủ và nhóm có tiềm năng tăng trưởng, duy trì tỉ trọng tiền mặt hợp lý để có thể linh hoạt trước các diễn biến bất ngờ là cần thiết.

Ngoài ra, các yếu tố vĩ mô vẫn đóng vai trò quan trọng ảnh hưởng đến diễn biến thị trường. Nhà đầu tư cần tiếp tục lưu ý các động thái liên quan đến chính sách thuế quan và thương mại từ phía Mỹ để kịp điều chỉnh chiến lược giao dịch.

Chứng khoán KB Việt Nam (KBSV): VN-Index tạm thời lấy lại được một phần điểm số đã đánh mất sau phiên lao dốc mạnh. Diễn biến này phần nào cho thấy phản ứng chủ động bắt đáy của dòng tiền vẫn còn hiện hữu.

Mặc dù chưa đủ tín hiệu xác lập thế tăng điểm chủ đạo đã quay lại, việc lực cầu có thể duy trì được động lượng tại các vùng hỗ trợ sẽ giúp chỉ số hãm được đà rơi và sớm cân bằng tương quan cung cầu trở lại.

Khuyến nghị đầu tư

- KSV (Tổng Công ty Khoáng sản TKV – CTCP): Chờ mua.

Doanh thu và lợi nhuận thuần của KSV năm 2024 đạt lần lượt 13.251 tỷ đồng (tăng 11% so với cùng kỳ) và 1.229 tỷ đồng (tăng 814% so với cùng kỳ). Sản lượng tiêu thụ các sản phẩm chính cơ bản đạt kế hoạch năm; kế hoạch 2025 đạt doanh thu hơn 12.600 tỷ đồng (giảm 5% so với cùng kỳ), lợi nhuận hơn 1.000 tỷ đồng.

TCBS đánh giá công ty vẫn còn tiềm năng tăng trưởng nhờ giá bán các sản phẩm chính như đồng, vàng, bạc ở mức nền cao hơn cùng kỳ, tiềm năng khai thác thêm trữ lượng từ mỏ đồng Sin Quyền và mỏ đất hiếm Đông Pao.

Nhà đầu nên theo dõi chờ cơ hội đầu tư khi giá cổ phiếu điều chỉnh. Lưu ý rằng cổ phiếu có thanh khoản không cao.

- VNM (CTCP Sữa Việt Nam - Vinamilk): Trung lập. Giá mục tiêu 1 năm là 75.000 đồng/cổ phiếu, tăng 23,6% so với hiện tại.

Doanh thu thuần tiếp tục giảm do doanh thu nội địa. VNM công bố doanh thu thuần và lợi nhuận sau thuế (LNST) hợp nhất trong quý IV/2024 lần lượt đạt 15.400 tỷ đồng (giảm 1% so với cùng kỳ) và 2.150 tỷ đồng (giảm 9% so với cùng kỳ), thấp hơn 6% ước tính LNST của SSI Research.

Doanh thu nội địa tiếp tục giảm 2% so với cùng kỳ, trong khi thị trường quốc tế tăng 4% so với cùng kỳ (xuất khẩu trực tiếp giảm 4% so với cùng kỳ nhưng doanh thu của các công ty con nước ngoài tăng 11%).

Theo AC Nielsen, ngành sữa Việt Nam đã có mức tăng nhẹ từ tháng 7-11/2024 (1-1,5% so với cùng kỳ) sau nhiều quý liên tiếp tăng trưởng âm.

LNST quý IV/2024 giảm 9% so với cùng kỳ do doanh thu giảm và biên lợi nhuận gộp thấp hơn. Biên lợi nhuận gộp giảm 112 điểm cơ bản so với cùng kỳ xuống 40,1% do chi phí nguyên liệu tăng cao vào cuối năm.

Công ty chia sẻ rằng sẽ phải theo dõi sát những biến động của chi phí nguyên liệu trong thời gian tới để đảm bảo mức biên lợi nhuận gộp không giảm thêm. Biên lợi nhuận ròng giảm từ 15,1% trong quý IV/2023 xuống 13,9% trong quý IV/2024, một phần được bù đắp bởi chi phí bán hàng và quản lý doanh nghiệp (SG&A) thấp hơn.

Lũy kế năm 2024, VNM ghi nhận doanh thu thuần và LNST hợp nhất lần lượt là 61.800 tỷ đồng (2,3% so với cùng kỳ) và 9.450 tỷ đồng (4,8% so với cùng kỳ), thấp hơn 2,6% ước tính LNST cả năm 2024 của chúng tôi, và hoàn thành sát mục tiêu LNST năm của công ty.

Tập trung hơn vào thị trường nội địa với trang trại sữa và nhà máy thịt mới. Nhà máy sữa Hưng Yên của Vinamilk dự kiến sẽ bắt đầu xây dựng vào quý II/2025, trong khi mảng thịt bò Vinabeef (liên doanh với Sojitz) đã bắt đầu được bán tại các siêu thị lớn từ tháng 12/2024.

Sau chiến dịch thay đổi nhận diện thương hiệu, VNM sẽ tiếp tục đầu tư vào hoạt động R&D mới, cũng như thúc đẩy thương mại điện tử để trực tiếp kết nối với người tiêu dùng.

SSI Research hiện khuyến nghị Trung lập đối với cổ phiếu VNM, với giá mục tiêu 1 năm là 75.000 đồng/cổ phiếu.

- ACV (Tổng Công ty Cảng hàng không Việt Nam - CTCP): Chờ mua.

Kết quả kinh doanh quý IV tăng trưởng tốt với doanh thu đạt 5.774 tỷ đồng (tăng 14% so với cùng kỳ) và lợi nhuận của công ty mẹ đạt 2.851 tỷ đồng (tăng 135% so với cùng kỳ) do nhu cầu hàng không phục hồi tốt và đồng Yên mất giá mạnh trong quý IV giúp ACV ghi nhận khoản lãi lớn từ đánh giá lại tỉ giá các khoản nợ vay.

TCBS đánh giá kết quả của ACV sẽ tiếp tục tăng trưởng trong quý I/2025 với sự phục hồi của nhu cầu hàng không trong nước và quốc tế. Theo báo cáo cập nhật thông tin của Cục Hàng không Việt Nam, sản lượng vận chuyển hàng không trong giai đoạn nghỉ lễ từ 24/1/2025 - 1/2/2025 đạt xấp xỉ đạt 2,2 triệu hành khách (tăng 19% so với cùng giai đoạn Tết Nguyên đán năm 2024).

Nhà đầu tư có thể tiếp tục theo dõi cổ phiếu và chờ đợi cơ hội khi có nhịp điều chỉnh phù hợp.