Nhận định đầu tư

Chứng khoán Yuanta Việt Nam (Yuanta): Thị trường có thể sẽ tiếp tục đà hồi phục và chỉ số VN-Index có thể thử thách lại vùng kháng cự 1.694 điểm trong phiên 29/8. Đồng thời, thị trường vẫn đang trong giai đoạn tích lũy ngắn hạn cho nên kịch bản đi ngang có thể xảy ra với thanh khoản vẫn tiếp tục sụt giảm trong những phiên tới. Ngoài ra, chỉ báo tâm lý giảm trở lại cho thấy nhà đầu tư vẫn còn bi quan với diễn biến thị trường hiện tại.

Xu hướng ngắn hạn của thị trường chung vẫn duy trì ở mức giảm, nhà đầu tư có thể tiếp tục nắm giữ tỉ trọng cổ phiếu ở mức thấp và chưa nên mua mới trong giai đoạn này.

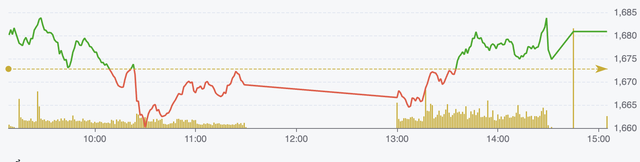

Diễn biến chỉ số VN-Index ngày 28/8 (Nguồn: FireAnt).

Chứng khoán BETA: Thị trường có thể đang bước vào giai đoạn cần "lấy đà", tích lũy trở lại sau chuỗi phiên tăng nóng. Chỉ còn 1 phiên giao dịch trước kỳ nghỉ lễ dài, tâm lý thận trọng là điều nhà đầu tư nên ưu tiên. Dòng tiền có dấu hiệu chững lại, trong khi áp lực bán ròng mạnh từ khối ngoại vẫn là "làn mây xám" phủ lên bức tranh thị trường.

Trong bối cảnh đó, việc mua đuổi theo những cổ phiếu tăng nóng tiềm ẩn nhiều rủi ro, nhất là khi thị trường có thể xuất hiện những nhịp rung lắc để rũ bỏ lượng hàng yếu. Đây là lúc nhà đầu tư nên tranh thủ điều chỉnh danh mục, tập trung vào những cổ phiếu có nền tảng vững vàng, triển vọng lợi nhuận tích cực và đang thu hút dòng tiền lớn. Chiến lược rõ ràng chính là "vũ khí" giúp nhà đầu tư tận dụng được cơ hội sau kỳ nghỉ, khi thị trường bước vào chu kỳ giao dịch mới.

Chứng khoán Asean (Aseansc): VN-Index sẽ duy trì trạng thái rung lắc với vùng hỗ trợ gần là 1.670 điểm, trong khi kháng cự gần là khu vực 1.690 điểm. Nhà giao dịch ngắn hạn ưu tiên chiến lược nắm giữ để tối ưu hiệu suất sinh lời. Động thái nắm giữ nên tập trung vào các cổ phiếu đang thu hút dòng tiền mạnh, duy trì xu hướng tăng ngắn hạn và thuộc các nhóm ngành mang tính chất dẫn dắt (ví dụ ngân hàng, chứng khoán, bất động sản…).

Khuyến nghị đầu tư

- MWG (CTCP Đầu tư Thế giới di động): Mua, giá mục tiêu 1 năm là 87.000 đồng/cổ phiếu, tăng 15% so với hiện tại.

Kết quả kinh doanh sơ bộ tháng 7/2025: Tổng doanh thu đạt 12.800 tỷ đồng (tăng 16% so với cùng kỳ), trong đó mảng sản phẩm công nghệ và điện máy đạt 8.700 tỷ đồng (tăng 21% so với cùng kỳ) và mảng bách hóa đạt 3.900 tỷ đồng (tăng 6% so với cùng kỳ, tăng 4% so với tháng trước).

Nhu cầu sản phẩm công nghệ và điện máy được hưởng lợi từ chính sách giảm thuế kép: Giảm 2% thuế giá trị gia tăng (VAT) từ tháng 7/2025 và bỏ thuế tiêu thụ đặc biệt 10% đối với máy điều hòa từ tháng 1/2026.

Kế hoạch mở rộng chuỗi cửa hàng bách hóa: Dự kiến mở 600 – 1.000 cửa hàng mới trong năm 2025 và 2026.

Sau kết quả quý II/2025 cao hơn dự kiến, SSI Research điều chỉnh dự báo lợi nhuận ròng năm 2025 lên 5.830 tỷ đồng (tăng 56% so với cùng kỳ, từ 5.560 tỷ đồng).

SSI dự báo lợi nhuận ròng năm 2026 đạt 6.880 tỷ đồng, tăng 18% so với cùng kỳ, được hỗ trợ bởi: Tăng trưởng lợi nhuận mảng sản phẩm công nghệ và điện máy vừa phải, nhờ chu kỳ thay mới điện thoại và nhu cầu cải thiện khi giảm 2% thuế VAT (từ tháng 7/2025).

Động lực thúc đẩy tăng trưởng chính đến từ mảng bách hóa nhờ mở rộng mạng lưới cửa hàng cũng như sự cải thiện về hiệu quả hoạt động của các cửa hàng hiện hữu.

SSI kỳ vọng chuỗi cửa hàng bách hóa sẽ đóng vai trò quan trọng trong việc thúc đẩy tăng trưởng lợi nhuận của MWG, trong khi mảng sản phẩm công nghệ và điện máy sẽ duy trì tăng trưởng vừa phải do mức độ thâm nhập thương mại hiện đại đã cao (khoảng 80%).

Quan điểm ngắn hạn: Việc mua lại cổ phiếu quỹ (10 triệu cổ phiếu, dự kiến sớm nhất vào tháng 10) có thể hỗ trợ giá cổ phiếu.

Quan điểm dài hạn: Lợi nhuận của BHX sẽ là động lực tăng trưởng chính từ năm 2026, trong khi tăng trưởng lợi nhuận của chuỗi sản phẩm công nghệ và điện máy dự kiến sẽ chậm lại sau giai đoạn phục hồi mạnh từ 2024-2025. SSI ước tính tốc độ tăng trưởng lợi nhuận ròng hàng năm giai đoạn 2026-2028 sẽ dao động từ 15-20%.

- VTP (Tổng CTCP Bưu chính Viettel): Bán ở vùng giá 100.000 đồng/cổ phiếu.

Quý II/2025, công ty ghi nhận doanh thu và lợi nhuận sau thuế đạt lần lượt là 4.982 tỷ đồng (đi ngang so với cùng kỳ) và 100 tỷ đồng (tăng 15% so với cùng kỳ). Như vậy, sau nửa đầu năm 2025, công ty đã thực hiện được khoảng 47,7% kế hoạch doanh thu và 41,78% kế hoạch lợi nhuận cả năm.

Mặc dù triển vọng kinh doanh, theo đánh giá của TCBS vẫn duy trì ở mức ổn định nhưng tín hiệu giá của cổ phiếu cho thấy những dấu hiệu suy yếu, do đó nhà đầu tư nên cân nhắc bán bớt tỉ trọng nắm giữ cổ phiếu này.

- BAF (CTCP Nông nghiệp BAF): Chờ mua

Ngày 19/8, công ty đã tiến hành Lễ động thổ Trang trại chăn nuôi lợn công nghệ cao Gia Hân - trại heo có quy mô vốn 2.000 tỷ đồng, quy mô sản lượng 15.000 lợn nái và 450.000 lợn thịt, xây dựng theo mô hình trại heo tầng từ Muyuan.

Hiện giá heo hơi cả nước đang giao động trong khoảng 55.000 – 61.000 đồng/kg trong bối cảnh dịch bệnh xuất hiện trở lại ở một số địa phương khiến nông hộ nhanh chóng thoái đàn và yếu tố mùa vụ khiến nhu cầu thịt heo giảm.

Mặc dù vậy, TCBS kỳ vọng kết quả kinh doanh năm 2025 sẽ tăng trưởng tích cực nhờ vào: giá heo duy trì ở ngưỡng tốt; doanh nghiệp tích cực đưa vào vận hành một số trang trại mới, gia tăng sản lượng đàn heo; một số trại heo mới M&A được hưởng mức thuế suất ưu đãi.

Tuy vậy, hiện cổ phiếu đang được giao dịch ở mức P/E quanh 18.0x - xấp xỉ mức trung bình dài hạn của cổ phiếu, nhà đầu tư có thể quan sát thêm và chờ nhịp điều chỉnh của thị trường để giải ngân đối với cổ phiếu này.