Nhận định đầu tư

Chứng khoán KB Việt Nam (KBSV): Mặc dù áp lực rung lắc điều chỉnh có thể xuất hiện tại vùng kháng cự kế tiếp quanh 1.27x nhưng VN-Index sẽ một lần nữa có cơ hội tiến lên thử thách lại vùng đỉnh trung hạn trong năm nay.

Sau khi đã mở lại vị thế ngắn hạn, nhà đầu tư được khuyến nghị có thể tiếp tục gia tăng tỷ trọng nếu chỉ số hoặc mã cổ phiếu mục tiêu xuất hiện thêm nhịp điều chỉnh, về lại vùng hỗ trợ gần.

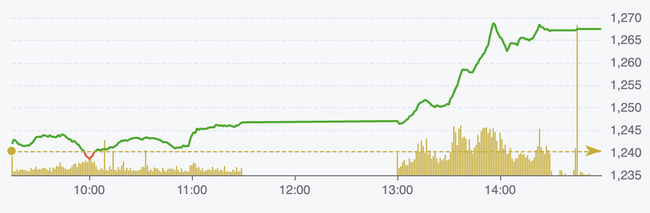

Diễn biến chỉ số VN-Index ngày 5/12 (Nguồn: FireAnt).

Chứng khoán Thiên Việt (TVS): Trong phiên 6/12, quán tính tăng điểm có thể tiếp diễn vào đầu ngày tuy nhiên chỉ số cũng sẽ kiểm định trở lại vùng kháng cự 1.270 - 1.275 điểm.

Nhà đầu tư đã giải ngân tại các nhịp điều chỉnh vừa qua có thể ưu tiên nắm giữ để chờ điểm chốt lời ngắn hạn. Đồng thời, nhà đầu tư đang có tỉ trọng tiền mặt lớn hạn chế FOMO tại các nhịp kéo rướn trong phiên và chờ điểm mua chuẩn kỹ thuật.

Chứng khoán Sài Gòn - Hà Nội (SHS): Xu hướng ngắn hạn VN-Index đang cải thiện quay lại vùng giá 1.250 - 1.300 điểm, mở ra kỳ vọng hướng đến vùng giá 1.300 điểm.

Nhiều mã, nhóm mã đang ở vùng giá tương đối hấp dẫn, mở ra nhiều cơ hội tốt. SHS kỳ vọng thị trường sẽ vượt lên xu hướng tích lũy kéo dài từ đầu năm đến nay. Nhà đầu tư duy trì tỷ trọng hợp lý.

Khuyến nghị đầu tư

- PVI (CTCP PVI): Mua ở vùng giá 49.000 đồng/cổ phiếu.

Quý III/2024 PVI đạt lợi nhuận sau thuế 157 tỷ đồng, giảm 46% so với cùng kỳ do ảnh hưởng từ việc bồi thường thiệt hại của cơn bão Yagi vừa qua.

Mặc dù kết quả trên thấp hơn so với dự báo của TCBS, lợi nhuận của PVI được dự báo bắt đầu hồi phục từ quý IV do biên gộp của mảng bảo hiểm được cải thiện và doanh thu tài chính sẽ khả quan hơn nhờ lãi suất tiền gửi đang có xu hướng tăng.

Nhà đầu tư có thể bắt đầu giải ngân với cổ phiếu này nhưng lưu ý cổ phiếu có tính thanh khoản thấp.

- BIC (Tổng CTCP Bảo hiểm Ngân hàng Đầu tư và Phát triển Việt Nam): Chờ mua.

Quý III/2024, BIC đạt lợi nhuận sau thuế 71 tỷ đồng, giảm 32% so với cùng kỳ chủ yếu do chi phí bồi thường tăng cao sau bão Yagi và lợi nhuận từ hoạt động tài chính giảm do lãi suất tiền gửi thấp hơn cùng kỳ năm ngoái.

Mặc dù kết quả trên thấp hơn so với dự báo của TCBS, lợi nhuận của BIC được dự báo bắt đầu hồi phục từ quý IV do biên gộp của mảng bảo hiểm được cải thiện và doanh thu tài chính sẽ khả quan hơn nhờ lãi suất tiền gửi đang có xu hướng tăng trở lại.

Nhà đầu tư có thể bắt đầu giải ngân với cổ phiếu này, nhưng lưu ý cổ phiếu có tính thanh khoản thấp.

- VGC (Tổng Công ty Viglacera - CTCP): Chờ mua.

Tổng Công ty Viglacera vừa được chấp thuận chủ trương đầu tư khu công nghiệp Trấn Yên tại Yên Bái với tổng diện tích ~55ha và tổng mức đầu tư ~2.184 tỷ đồng, TCBS đánh giá mặc dù chưa thể tác động ngay vào kết quả kinh doanh của công ty.

Tuy nhiên, việc được triển khai khu công nghiệp này kì vọng sẽ là động lực tăng trưởng trong tương lai.

TCBS kỳ vọng kết quả kinh doanh 2025 của công ty sẽ có sự hồi phục tốt, đặc biệt ở mảng BĐS khu công nghiệp, nhà đầu tư quan sát để tìm cơ hội giải ngân khi cổ phiếu có dấu hiệu tạo đáy trong các phiên tới.