Nhận định đầu tư

Chứng khoán Vietcombank (VCBS): Việc thị trường điều chỉnh rung lắc thể hiện tâm lý thận trọng của nhà đầu tư, tuy nhiên áp lực bán chủ động vẫn duy trì ở mức thấp cho thấy thị trường vẫn đang vận động tích lũy ổn định.

Với diễn biến hiện tại, nhà đầu tư duy trì tỉ trọng danh mục ở ngưỡng 30-40%, đồng thời có thể tận dụng những nhịp rung lắc để giải ngân gia tăng thêm ở những cổ phiếu đã xuất hiện tín hiệu bật tăng, sau khi giá đã có một giai đoạn chiết khấu mạnh hoặc sau khi giá đã tích lũy và kiểm định thành công các vùng nền hỗ trợ. Một số nhóm ngành đáng lưu ý là ngân hàng, phân đạm, bán lẻ.

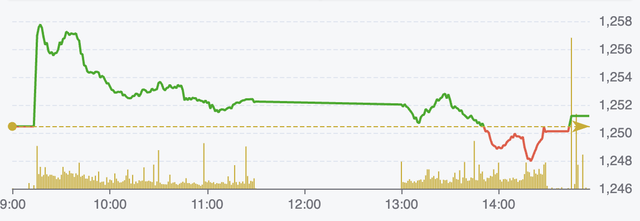

Diễn biến chỉ số VN-Index ngày 2/12 (Nguồn: FireAnt).

Chứng khoán KB Việt Nam (KBSV): VN-Index cho phản ứng rung lắc khi chỉ số tiếp cận đường MA200 ngày. Cường độ có phần gia tăng quyết liệt hơn ở chiều bán trên nhóm cổ phiếu vốn hóa lớn, tuy nhiên áp lực tạm thời vẫn được kiểm soát khi thanh khoản không có sự gia tăng đột biến.

Mặc dù chỉ số có rủi ro mở rộng nhịp điều chỉnh sau đà hồi khá dốc từ đáy ngắn hạn, VN-Index được kỳ vọng sẽ sớm lấy lại trạng thái cân bằng và tiến lên các vùng kháng cự xa hơn.

Nhà đầu tư có thể trải lệnh gia tăng thêm 1 phần vị thế trading ngắn hạn khi chỉ số hoặc các mã cổ phiếu mục tiêu lùi về các mốc hỗ trợ gần.

Chứng khoán Asean (Aseansc): Thị trường sẽ tiếp diễn đà hồi phục trong các phiên tới với vận động chậm rãi trong quá trình tích lũy lực cầu, nhà đầu tư nên theo sát diễn biến DXY, các thị trường thế giới và tỉ giá trong nước để xác định xu hướng biến động trong ngắn hạn.

Từ đó có phương án giải ngân phù hợp với các cổ phiếu đầu tư dài hạn có nền tảng cơ bản tốt và triển vọng kinh doanh tích cực.

Khuyến nghị đầu tư

- FPT (CTCP Tập đoàn FPT): Mua. Giá mục tiêu 1 năm là 186.300 đồng/cổ phiếu, tăng 33,6% so với hiện tại.

Lũy kế 10 tháng đầu năm 2024, doanh thu và lợi nhuận trước thuế của FPT duy trì mức tăng trưởng khoảng 20% so với cùng kỳ cho mỗi chỉ tiêu.

So với cập nhật trước, SSI Research nâng ước tính lợi nhuận sau thuế thuộc cổ đông công ty mẹ (NPATMI) năm 2025 lên 6%, do tính đến triển vọng FPT AI Factory, dự án vừa được ra mắt vào tháng 11 và dự kiến sẽ ghi nhận doanh thu từ 2025.

Ngoài ra, SSI cũng nâng P/E mục tiêu cho mảng công nghệ thông tin lên 30x (từ 23x) với kỳ vọng FPT sẽ tiếp tục gia tăng thị phần tại thị trường nước ngoài, thúc đẩy sự mở rộng liên tục của mảng công nghệ thông tin, và duy trì tăng trưởng lợi nhuận trong dài hạn.

Chính vì vậy, SSI nâng khuyến nghị lên Mua (từ Khả quan) đối với cổ phiếu FPT, với giá mục tiêu theo phương pháp SOTP 12 tháng là 186.300 đồng/cổ phiếu (từ 153.100 đồng/cổ phiếu) (tiềm năng tăng giá là 34%).

Hiện tại, FPT đang giao dịch tại P/E 2025 là 22,3x, với mức tăng trưởng EPS là 27% so với cùng kỳ (so với P/E trung bình của các công ty công nghệ toàn cầu là 19 lần, với mức tăng trưởng EPS là 11%), điều mà SSI thấy hấp dẫn.

Trong giai đoạn 2025-2026, SSI dự báo tăng trưởng EPS hàng năm của FPT là 23-27% (so với tăng trưởng hàng năm 11-12% của các công ty cùng ngành).

- DDV (CTCP DAP - Vinachem): Chờ mua.

Quý IV/2024, DAP - Vinachem đặt kế hoạch sản xuất và tiêu thụ 56.000 tấn phân bón DAP (giảm 9% so với cùng kỳ), doanh thu và lợi nhuận trước thuế lần lượt là 819 tỷ đồng (giảm 2% so với cùng kỳ) và 52 tỷ đồng (giảm 27% so với cùng kỳ).

TCBS đánh giá biên lợi nhuận quý IV sẽ giảm so với cùng kỳ do chi phí đầu vào ở nền giá cao hơn, tuy nhiên kỳ vọng lợi nhuận sẽ tăng trưởng từ nửa cuối năm 2025 nhờ sự kiện phân bón trở thành mặt hàng chịu thuế VAT 5% từ tháng 7/2025, giúp công ty tiết giảm chi phí.

- NTP (CTCP Nhựa Thiếu niên Tiền Phong): Mua. Giá mục tiêu 1 năm là 69.600 đồng/cổ phiếu, tăng 13% so với hiện tại.

Theo CTCK Mirae Asset, giá hạt nhựa sẽ duy trì ở mức thấp. Cụ thể, giá hạt nhựa PVC (chiếm 70% chi phí nguyên vật liệu) giảm hơn 9% so với cùng kỳ và ở vùng thấp nhất trong 8 năm do nguồn cung tăng mạnh trong khi nhu cầu tiêu thụ vẫn ở mức thấp do tình hình bất động sản Trung Quốc chưa có dấu hiệu khởi sắc, kèm sự giảm giá của dầu thô (chiếm 70% chi phí sản xuất hạt nhựa).

Trong ngắn hạn, giá PVC vẫn sẽ tiếp tục duy trì ở mức thấp do mâu thuẫn giữa cung cầu vẫn còn tiếp diễn khi tình hình bất động sản Trung Quốc hồi phục chậm, qua đó sẽ giúp biên lợi nhuận của Nhựa Tiền Phong cải thiện.

Bên cạnh đó, mảng bất động sản dân dụng miền Bắc (thị phần chính của NTP) đang hồi phục khả quan.

Cụ thể theo CBRE, trong 9 tháng/2024 tổng nguồn cung chung cư mới để bán tại Hà Nội đã đạt hơn 19.000 căn, vượt qua toàn bộ nguồn cung của năm 2023 và đánh dấu nguồn cung mới lớn nhất trong 5 năm.

Năm 2025, sự phục hồi chung của nền kinh tế được kỳ vọng sẽ tạo ra động lực giúp thị trường bất động sản trở nên sôi động hơn. Ngoài ra, các dự án đầu tư công dự báo sẽ được thúc đẩy giải ngân mạnh hơn trong năm 2025. Qua đó, kỳ vọng sản lượng tiêu thụ ống nhựa sẽ cải thiện khi thị trường bất động sản khởi sắc.

Song song, NTP luôn duy trì chính sách chi trả cổ tức bằng tiền ổn định qua nhiều năm với tỉ suất cổ tức trung bình 7%/năm trong giai đoạn 2019-2023. Với triển vọng kinh doanh khả quan, Mirae Asset kỳ vọng NTP sẽ tiếp tục duy trì chính sách trả cổ tức bằng tiền mặt hấp dẫn trong thời gian tới.

Năm 2024, Mirae Asset dự phóng doanh thu của NTP đạt 5.438 tỷ đồng (tăng 5% so với năm trước) và lãi ròng đạt 725 tỷ đồng (tăng 30%).

Năm 2025 doanh thu ước đạt 5.869 tỷ đồng (tăng 8%), lãi ròng đạt 772 tỷ đồng (tăng 7%) do sản lượng tiêu thụ ước đạt 101.539 tấn (tăng 3%) trong năm 2024, và đạt 107.226 tấn (tăng 6%) trong năm 2025; biên lợi nhuận gộp đạt 30,7% năm 2024 và 30,2% năm 2025 với kỳ vọng giá hạt nhựa đầu vào ở mức thấp.

Mirae Asset ước tính EPS dự kiến cho năm 2025 đạt 5.420 đồng/cổ phiếu, tương ứng với mức P/E forward ở mức 11,1 lần.

Mirae Asset đánh giá cổ phiếu NTP tích cực nhờ: giá nguyên vật liệu đầu vào ở mức thấp; triển vọng từ việc bất động sản hồi phục; SCIC công bố danh sách thoái vốn đợt 2 năm 2024, theo đó dự kiến thoái 37,1% vốn tại NTP.