Nhận định đầu tư

Chứng khoán Sài Gòn - Hà Nội (SHS): VN-Index đang chịu áp lực điều chỉnh ở vùng giá 1.380 - 1.400, ngắn hạn thị trường hướng kỳ vọng vào mức thuế đối ứng giảm sau đàm phán thương mại và dự tính kết quả kinh doanh quý II/2025. Đây không phải là vùng giá hấp dẫn để giải ngân và cần thận trọng trong giai đoạn hiện tại.

Nhà đầu tư duy trì tỉ trọng hợp lý. Mục tiêu đầu tư hướng tới các mã có nền tảng cơ bản tốt, đầu ngành trong các ngành chiến lược, tăng trưởng vượt trội của nền kinh tế.

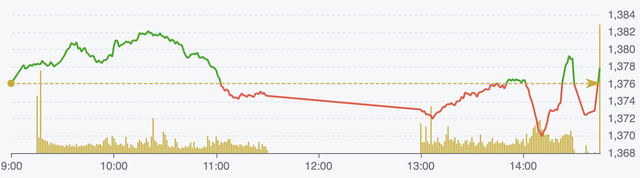

Diễn biến chỉ số VN-Index ngày 1/7 (Nguồn: FireAnt).

Chứng khoán Asean (Aseansc): Khả năng rung lắc tiếp diễn với vùng hỗ trợ gần là 1.360 - 1.370. Trong khi đó, vùng kháng cự gần là 1.380 - 1.385. Vận động của thị trường hiện tại phù hợp với tâm lý chờ đợi BCTC quý II/2025 cũng như chính sách thuế quan của Mỹ.

Những nhà giao dịch ngắn hạn đang có tỉ trọng tiền mặt lớn có thể tận dụng các nhịp rung lắc để tăng tỉ trọng cổ phiếu. Ưu tiên quan sát là những cổ phiếu đang hiệu chỉnh, tích lũy với khối lượng thấp trong xu hướng tăng ngắn hạn.

Đồng thời, các cổ phiếu quan sát nên có câu chuyện hỗ trợ, ví dụ như kết quả kinh doanh quý II/2025 được công bố hoặc ước tính tích cực… và thuộc các lĩnh vực ít chịu tác động bởi biến số thuế quan, bao gồm ngân hàng, chứng khoán, bất động sản, bán lẻ, đầu tư công.

Chứng khoán Tiên Phong (TPS): Mặc dù lạc quan trong xu hướng trung hạn, vẫn lưu ý rằng áp lực điều chỉnh nhẹ vẫn có khả năng xuất hiện trong một vài phiên sắp tới do các chỉ báo động lượng đã đi vào vùng quá mua, thị trường cần có một nhịp tích lũy ngắn để giúp dòng tiền mới hấp thụ hết áp lực chốt lãi, củng cố động lực đi lên trong giai đoạn kế tiếp. Vùng 1.350 điểm sẽ đóng vai trò hỗ trợ chính cho nhịp điều chỉnh (nếu có).

Khuyến nghị đầu tư

- VCB (Ngân hàng TMCP Ngoại thương Việt Nam - Vietcombank): Nắm giữ.

Theo TCBS, tại Hội nghị sơ kết Hoạt động kinh doanh 6 tháng đầu năm của VCB, ngân hàng ghi nhận các kết quả kinh doanh tích cực.

Cụ thể, tổng tài sản ước đạt trên 2,1 triệu tỷ đồng (tăng 1,8% từ đầu năm), tín dụng tăng trưởng trên 5% từ đầu năm sau khi đã hỗ trợ cho VCBNeo, tỉ lệ nợ xấu cải thiện dưới mức 1% với tỉ lệ trích lập dự phòng ở mức cao lên tới 219%.

Ngoài ra, CIR cũng được cải thiện so với thời điểm cuối năm 2024, qua đó giúp lợi nhuận trước thuế tiếp tục tăng trưởng so với cùng kỳ 2024.

Chính vì vậy, công ty chứng khoán này khuyến nghị nhà đầu tư nên tiếp tục nắm giữ cổ phiếu VCB.

- KBC (Tổng Công ty Phát triển Đô thị Kinh Bắc - CTCP): Chờ mua.

Công ty vừa công bố kết quả đợt phát hành cổ phiếu riêng lẻ lần đầu, theo đó, trong 250 triệu cổ phiếu chào bán riêng lẻ cho nhà đầu tư, chỉ có 6 nhà đầu tư nộp tiền mua 102,9 triệu cổ phiếu. Số lượng cổ phiếu còn dư là hơn 147 triệu sẽ được tiếp tục chào bán với giá 23.900 đồng/cổ phiếu.

TCBS đánh giá thông tin này có thể ảnh hưởng tiêu cực trong ngắn hạn đến diễn biến giá của cổ phiếu. Bên cạnh đó, tiến trình đàm phán thuế quan giữa Mỹ và Việt Nam đang gần đi đến những chặng cuối cùng, nhà đầu tư nên tiếp tục quan sát để chờ cơ hội giải ngân đối với mã cổ phiếu này.

- MBB (Ngân hàng TMCP Quân đội): Khả quan. Giá mục tiêu 1 năm là 30.700 đồng/cổ phiếu, tăng gần 20% so với hiện tại.

Theo SSI Research, những diễn biến tích cực gần đây liên quan đến tình trạng pháp lý dự án của NVL được kỳ vọng sẽ là yếu tố hỗ trợ MBB được định giá lại do rủi ro tồn đọng có thể sẽ dần được giải quyết.

Trong 5 tháng đầu năm 2025, ngân hàng mẹ MBB ghi nhận lợi nhuận trước thuế hợp nhất tăng trưởng 16% so với cùng kỳ, đạt 11.900 tỷ đồng. Kết quả này xuất phát từ mức tăng trưởng ổn định của cả tín dụng và huy động vốn, lần lượt ở mức 6% và 7% tính từ đầu năm.

SSI Research dự báo tăng trưởng lợi nhuận trước thuế có thể tiếp tục duy trì trong năm 2026 đạt 18% so với cùng kỳ, với giả định tín dụng tăng khoảng 28% so với cùng kỳ, biên lãi ròng (NIM) giảm nhẹ xuống 3,82%, và chi phí tín dụng giảm xuống 0,95%.

Do đó, tỉ suất lợi nhuận/vốn chủ sở hữu (ROE) dự kiến duy trì ở mức 22% - cao thứ 2 trong số các ngân hàng thuộc phạm vi nghiên cứu của SSI.

Dưa trên những diễn biến tích cực gần đây, SSI điều chỉnh hệ số P/B mục tiêu lên 1,3x (từ 1,25x) và chuyển cơ sở định giá sang giữa năm 2026, từ đó nâng giá mục tiêu 12 tháng lên 30.700 đồng/cổ phiếu (từ 26.800 đồng).