Trong báo cáo vừa được công bố, Chứng khoán Rồng Việt (VDSC) đã đưa ra những đánh giá về triển vọng nhóm ngành bảo hiểm năm 2022.

Theo VDSC, thu nhập của các công ty bảo hiểm đã tăng mạnh trong năm 2021, song đây chỉ là kết quả tạm thời do các yếu tố kỹ thuật và việc hoãn bồi thường và sẽ không kéo dài sang năm 2022, khó khăn sẽ đến với chi phí gia tăng.

Bảo hiểm phi nhân thọ sẽ hưởng lợi

Theo đó, về triển vọng trong thời gian tới, VDSC đánh giá nhu cầu về bảo hiểm vẫn dồi dào. Với tỉ lệ thâm nhập bảo hiểm thấp của thị trường Việt Nam (2,3% GDP) so với các thị trường phát triển hơn trong khu vực và thế giới như Singapore (9,5%), Thái Lan (5,3%), Indonesia (5,4%), Trung Quốc (4,5%) và thế giới (7,4%), tiềm năng tăng trưởng là rất lớn.

"Trải nghiệm mất mát trong đại dịch nhấn mạnh tầm quan trọng của bảo hiểm trong cuộc sống, tạo thêm động lực tăng trưởng cho ngành bảo hiểm. Trong đó, bảo hiểm liên kết đầu tư sẽ dẫn dắt tăng trưởng của bảo hiểm nhân thọ" - báo cáo nêu rõ.

Bên cạnh đó, VDSC cũng cho rằng bảo hiểm phi nhân thọ sẽ được hưởng lợi khi chính sách thay đổi. Cụ thể, chính sách ưu đãi lệ phí trước bạ đối với ô tô sản xuất, lắp ráp trong nước có hiệu lực từ tháng 12/2021 và kéo dài trong 6 tháng sẽ là động lực mạnh mẽ thúc đẩy tăng trưởng doanh số bán xe và phí bảo hiểm xe ô tô. Nghị định 97/2021/NĐ-CP về bảo hiểm cháy nổ bắt buộc (có hiệu lực từ tháng 12/2021) được kỳ vọng sẽ nâng cao nhận thức rủi ro của các doanh nghiệp sản xuất công nghiệp, gián tiếp khuyến khích nhu cầu mua bảo hiểm cháy nổ và giảm tỉ lệ bồi thường của sản phẩm này.

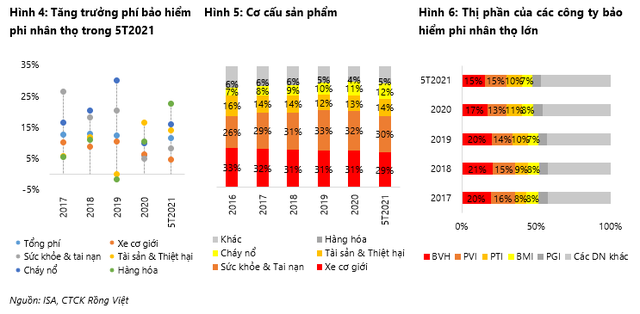

Thị phần của các công ty bảo hiểm phi nhân thọ.

VDSC cho rằng các công ty bảo hiểm sẽ tiếp tục điều chỉnh danh mục đầu tư vào các tài sản có rủi ro cao hơn để duy trì tỉ suất sinh lợi tổng thể và đảm bảo khả năng thanh toán.

Trong bối cảnh lãi suất tiền gửi và trái phiếu chính phủ đã giảm trong hai năm liên tiếp và dự kiến sẽ tiếp tục duy trì ở mức thấp vào năm 2022, các chuyên gia phân tích của VDSC kỳ vọng việc tái cơ cấu danh mục của các công ty bảo hiểm sẽ tiếp tục như trong năm 2019 và năm 2020, đó là chuyển từ tiền gửi và trái phiếu chính phủ sang trái phiếu doanh nghiệp nhằm ổn định lợi suất đầu tư và đảm bảo năng lực bồi thường.

Tác động của Luật kinh doanh bảo hiểm

Về dài hạn, VDSC cho rằng sẽ có những thay đổi mang tính cấu trúc được thúc đẩy bởi luật kinh doanh bảo hiểm mới sắp được ban hành và có hiệu lực từ ngày 1/7/2023.

Một số thay đổi mà VDSC đề cập trong báo cáo là thay đổi trong quản lý tài chính bảo hiểm, chuyển đổi từ mô hình khả năng thanh toán sang mô hình dựa trên rủi ro với ba trụ cột và từ can thiệp muộn sang can thiệp sớm trên cơ sở rủi ro.

"Việc áp dụng các mô hình này sẽ giúp công ty bảo hiểm chủ động xác định quy mô kinh doanh phù hợp với khả năng tài chính, lượng hóa mức độ rủi ro, kịp thời có các biện pháp đảm bảo an toàn tài chính. Luật mới cho phép thời gian chuyển đổi sang mô hình tài chính dựa trên rủi ro là 5 năm, kể từ ngày luật có hiệu lực" - báo cáo nêu.

Hiện, theo VDSC, các yêu cầu về vốn và khả năng thanh toán đối với doanh nghiệp bảo hiểm được xác định một cách cứng nhắc bằng số tuyệt đối và được áp dụng thống nhất cho tất cả các doanh nghiệp bảo hiểm, bất kể rủi ro cụ thể của từng doanh nghiệp bảo hiểm.

VDSC kỳ vọng sẽ có các đợt tăng vốn điều lệ lớn tại các công ty bảo hiểm có hoạt động kinh doanh phức tạp và/hoặc rủi ro cao.

"Ngoài ra, Luật Kinh doanh bảo hiểm sửa đổi năm 2022 cũng hoàn thiện các quy định về hợp đồng bảo hiểm theo hướng tăng tính minh bạch về sản phẩm và đối tượng bảo hiểm, nhằm giảm tranh chấp và khuyến khích các doanh nghiệp phát triển đa dạng các sản phẩm bảo hiểm đáp ứng nhu cầu của khách hàng, hay nói cách khác là mở ra cơ hội tăng trưởng doanh thu" - báo cáo cho hay.

Danh mục đầu tư của các công ty bảo hiểm.

VDSC cho rằng Luật sửa đổi cũng hình thành cơ sở dữ liệu toàn thị trường nhằm tính toán phí bảo hiểm phù hợp, hỗ trợ doanh nghiệp bảo hiểm đánh giá rủi ro và giải quyết khiếu nại nhanh chóng, chính xác.

Cũng trong tầm nhìn dài hạn, VDSC cho rằng việc gỡ nút thắt giới hạn sở hữu nước ngoài sẽ thu hút dòng vốn ngoại giúp nâng cao năng lực kinh doanh và định giá cổ phiếu ngành bảo hiểm.

Cụ thể, Bộ Kế hoạch và Đầu tư vào cuối tháng 8 vừa qua đã thông báo rõ rằng ngành bảo hiểm không bị giới hạn tỷ lệ sở hữu nước ngoài, qua đó mở đường cho các nhà đầu tư nước ngoài tham gia vào các công ty bảo hiểm, thúc đẩy quá trình thoái vốn Nhà nước trong ngành.

Theo VDSC, việc cổ đông nước ngoài tăng tỉ lệ sở hữu sẽ mang lại nhiều lợi ích cho các doanh nghiệp bảo hiểm Việt Nam về phát triển năng lực chuyên môn về bảo hiểm, nâng cao năng lực thương lượng với các nhà tái bảo hiểm và nâng cao xếp hạng tín nhiệm để mở rộng kinh doanh ra thị trường nước ngoài.