Ngành mía đường được hưởng lợi nhờ giá đường thế giới tăng mạnh

Các doanh nghiệp mía đường có niên độ tài chính thường trùng với vụ mía, tức bắt đầu từ 1/7 năm trước đến 30/6 năm sau. Tại niên độ 2020 - 2021, các doanh nghiệp mía đường đã công bố tình hình kinh doanh với nhiều kết quả tích cực.

Kết quả kinh doanh khả quan của doanh nghiệp mía đường trong nước đến từ việc giá đường trên thế giới tăng mạnh.

Cùng với đó, bộ Công Thương quyết định mức thuế chống bán phá giá và chống trợ cấp chính thức 47,64% đối với đường tinh luyện (RE) và đường thô (RS) nhập khẩu từ Thái Lan trong thời hạn 5 năm kể từ ngày 16/6. Điều này đã giúp hạn chế lượng lớn đường nhập khẩu trong nước và giúp giá đường đi lên.

Vị ngọt ngành mía đường

Trong quý IV niên độ tài chính 2020 - 2021, công ty Cổ phần Thành Thành Công Biên Hòa (TTC Sugar, HoSE: SBT) ghi nhận doanh thu thuần đạt hơn 4.152 tỷ đồng, tăng hơn 10% so với cùng kỳ.

Trong đó, bán đường mía mang về hơn 3.882 tỷ đồng, bán mật đường gấp gần 3 lần cùng kỳ, đạt 90 tỷ đồng, ngoài ra là doanh thu từ điện, phân bón,…

Tuy nhiên, các chi phí hoạt động đều tăng trong kỳ, riêng chi phí quản lý tăng mạnh 143%, lên gần 196 tỷ đồng. Do đó, công ty báo cáo lợi nhuận sau thuế chỉ còn hơn 195 tỷ đồng, giảm hơn 9% so với cùng kỳ năm ngoái.

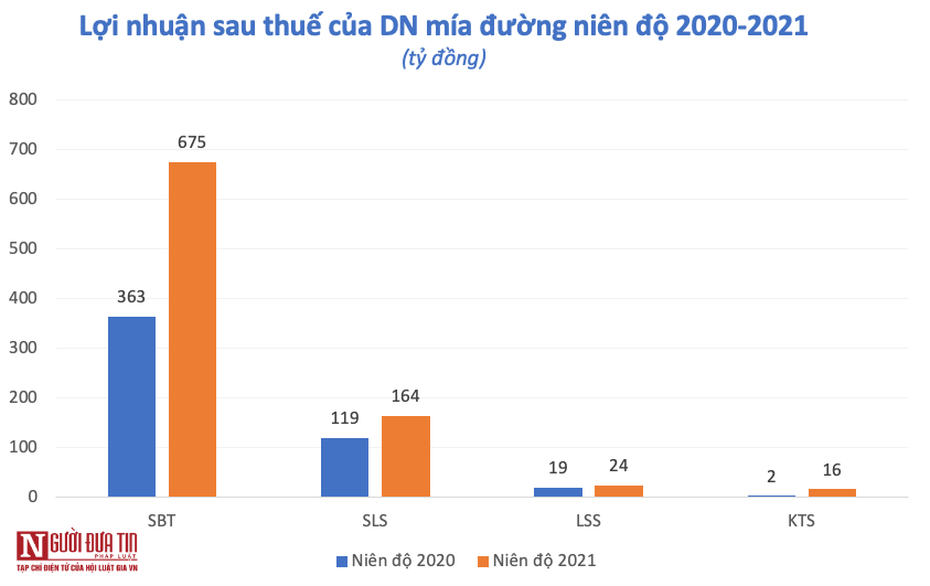

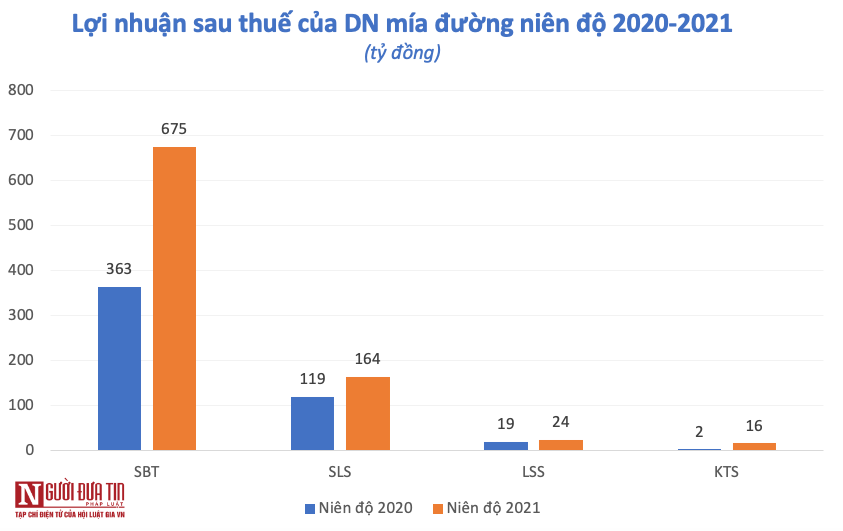

Lợi nhuận của doanh nghiệp ngành mía đường khởi sắc giờ giá đường tăng cao (số liệu: BCTC DN).

Lũy kế niên độ tài chính 2021, TTC Sugar có doanh thu đạt 14.901 tỷ đồng, tăng gần 16% so với cùng kỳ và đường vẫn đóng góp chính với tỷ trọng gần 95% doanh thu. Kết quả này nhờ việc tiêu thụ thành công 1,16 triệu tấn đường, tăng 10% so với niên độ trước.

Công ty cho biết việc kiểm soát tốt chi phí đầu vào giúp cải thiện biên lãi gộp, nhờ đó lợi nhuận sau thuế thu về 675 tỷ đồng, tăng 86% so với niên độ trước và là mức lợi nhuận kỷ lục của công ty. So với kế hoạch năm, TTC Sugar đã hoàn thành 104% chỉ tiêu doanh thu và vượt 20% mục tiêu lợi nhuận.

Tương tự, công ty Mía đường Sơn La (HNX: SLS) cũng có kết quả kinh doanh khả quan với lợi nhuận sau thuế là 164 tỷ đồng, tăng trưởng 38%. Với kết quả này, công ty đã vượt xa mục tiêu lợi nhuận cả năm khi gấp 6,3 lần con số kế hoạch là26 tỷ đồng.

Tại công ty Mía đường Lam Sơn (HoSE: LSS), công ty ghi nhận doanh thu đạt 831 tỷ đồng và lợi nhuận sau thuế 16 tỷ đồng, lần lượt tăng trưởng 83% và 120% so với cùng kỳ niên độ tài chính 2019-2020. Luỹ kế cả năm, doanh thu tăng 9,4% lên 1.855 tỷ đồng; lợi nhuận sau thuế tăng 27%, đạt 24 tỷ đồng.

Công ty Cổ phần Đường Kon Tum (HNX: KTS) mặc dù doanh thu quý IV đi ngang ở mức 80,5 tỷ đồng nhưng nhờ giá vốn thấp hơn cùng kỳ nên lãi sau thuế tăng 248% lên 3,4 tỷ đồng. Lũy kế 6 tháng, doanh thu của KTS đạt 248 tỷ đồng và lợi nhuận sau thuế gần 5,7 tỷ đồng, lần lượt tăng 62% và 186% so với cùng kỳ. So với kế hoạch năm, công ty vượt 111% chỉ tiêu lợi nhuận.

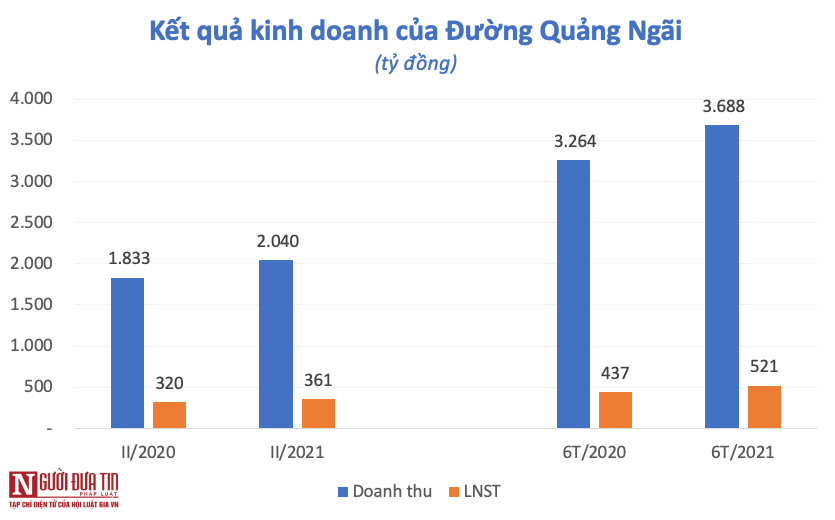

Công ty Đường Quảng Ngãi cũng có kết quả kinh doanh tích cực trong nửa đầu năm 2021 (số liệu: BCTC DN).

Không đứng ngoài cuộc đua tăng trưởng của ngành mía đường, công ty Cổ phần Đường Quảng Ngãi (UpCOM: QNS) cho biết, doanh thu quý II/2021 đạt 2.040 tỷ đồng, tăng hơn 11% so với cùng kỳ; lợi nhuận sau thuế tăng 13% lên 361 tỷ đồng.

Luỹ kế 6 tháng đầu năm 2021, công ty có doanh thu 3.688 tỷ đồng, lợi nhuận sau thuế 521 tỷ đồng, tăng trưởng 13% về doanh thu và hơn 19% về lợi nhuận so với nửa đầu năm ngoái.

Hoạt động của Đường Quảng Ngãi cũng có phần khác biệt hơn khi bao gồm 2 mảng kinh doanh chính là sữa đậu nành (thương hiệu Vinasoy) và mía đường. Bên cạnh đó còn có điện sinh khối, nước giải khát, bia, rượu và bánh kẹo.

Vẫn còn nhiều thách thức

Theo nhận định của SSI Research, các doanh nghiệp có lợi thế về quy mô trong sản xuất đường RS và RE như Đường Quảng Ngãi và TTC Sugar sẽ được hưởng lợi hơn từ chính sách mới. Thời hạn hiệu lực 5 năm cũng là giai đoạn dài giúp chuỗi cung ứng đường trong nước phục hồi và phát triển hơn.

Là doanh nghiệp mía đường lớn nhất Việt Nam với thị phần hơn 46%, TTC Sugar sẽ được hưởng lợi nhanh hơn các doanh nghiệp trong ngành khi có thuế tự vệ đối với đường Thái nhờ mạng lưới phân phối đủ tất cả các kênh bán buôn, bán lẻ truyền thống, bán lẻ hiện đại, kênh thương mại (40% thị phần), bên cạnh hệ thống kho chứa lớn nhất cả nước.

Công ty cũng đứng đầu về diện tích vùng nguyên liệu (28% tổng diện tích trồng mía cả nước), công suất luyện đường (40% công suất luyện đường trong vụ) cùng 9 nhà máy với tổng công suất đạt 4.250 tấn đường/ngày và 37.500 tấn mía ép/ngày, trong đó công suất sản xuất đường tinh luyện ước đạt 2.000 tấn/ngày.

Đường Quảng Ngãi cũng có lợi thế khi sở hữu thị phần và vùng nguyên liệu đứng thứ hai cả nước, trong đó đường RE có thị phần 11%.

Công ty sở hữu 2 nhà máy đường là An Khê (Gia Lai) và Phổ Phong (Quảng Ngãi) có tổng công suất ép mía đạt 20.200 tấn/năm, cung cấp khoảng 200.000 tấn đường/năm (13% sản lượng đường cả nước, đứng thứ hai toàn quốc).

Việc áp thuế tự vệ lên đường Thái Lan cũng dự kiến mang lại tác động tích cực cho doanh nghiệp, mặc dù không nhiều do đường chỉ chiếm 16% cơ cấu doanh thu. Tuy vậy, các doanh nghiệp ngành mía đường cũng vẫn còn nhiều thách thức trước diễn biến phức tạp của làn sóng Covid-19 lần thứ 4.

Sau khi áp thuế tự vệ với đường Thái Lan, mặc dù sản lượng nhập khẩu đường từ quốc gia này vào Việt Nam đã giảm rõ rệt trong những tháng đầu năm nay nhưng xuất hiện hiện tượng đường nhập từ Campuchia, Lào, Malaysia, Myanmar, Indonesia tăng lên đột biến.

Công ty Chứng khoán Vietcombank cũng nhận định ngành đường nội địa vẫn đối mặt với nhiều thách thức trước tình trước kiểm soát lỏng lẻo đối với đường nhập khẩu giá rẻ qua biên giới làm sai lệch cung cầu thị trường và giá đường.

Nếu ngăn chặn được nguồn đường giá rẻ lẩn tránh thuế của Thái Lan và dịch bệnh sớm được kiểm soát, các doanh nghiệp ngành mía đường được kỳ vọng tăng trưởng tích cực hơn trong giai đoạn mới.