Kinh doanh bết bát

Theo kế hoạch, đại hội Cổ đông thường niên 2018 của tổng công ty Cổ phần Xây lắp Dầu khí Việt Nam (PVC – HNX: PVX), sẽ diễn ra vào ngày 22/6 tới đây.

Theo tài liệu vừa công bố dự kiến trình Đại hội, doanh thu hợp nhất PVC năm 2017 đạt 3.899 tỷ đồng, giảm 58% so với năm 2016. Riêng công ty mẹ doanh thu đạt 2.226,3 tỷ đồng, bằng 31% so với năm trước đó.

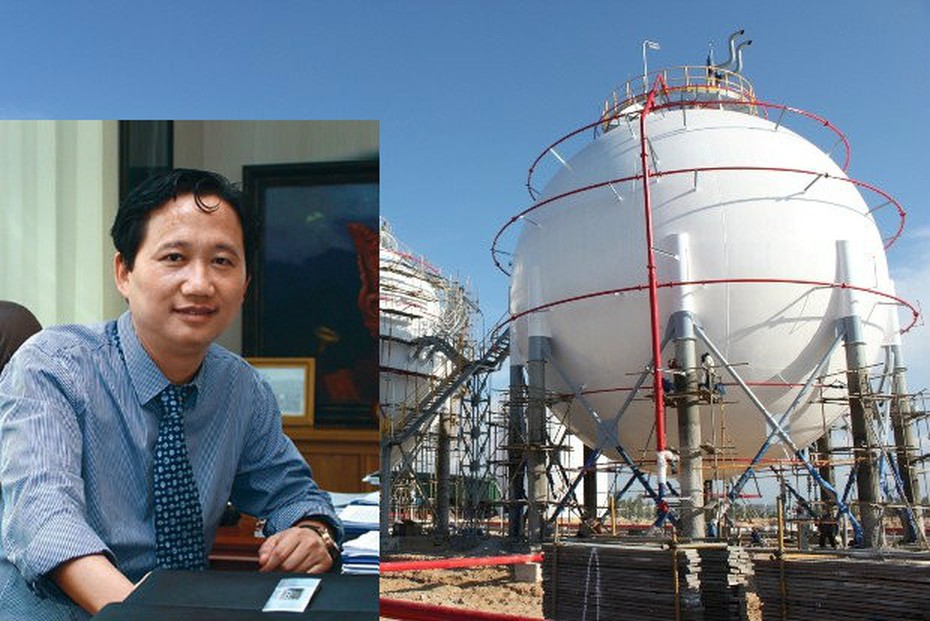

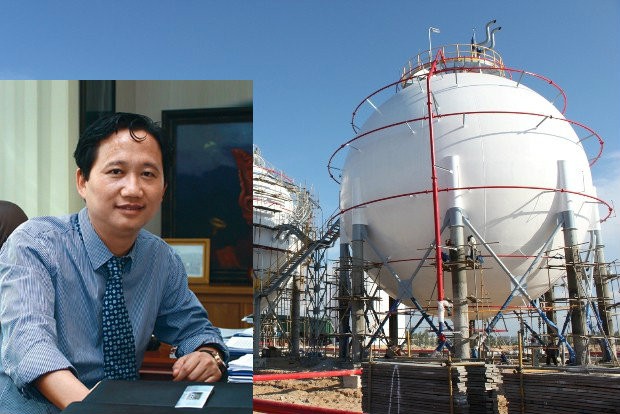

PVC vẫn chưa gượng dậy được sau những hậu quả cựu Chủ tịch Trịnh Xuân Thanh để lại

Việc doanh thu giảm mạnh dẫn đến lợi nhuận sau thuế hợp nhất âm 416,3 tỷ đồng trong năm. Riêng công ty mẹ lỗ 366 tỷ đồng. Tính đến thời điểm 31/12/2017, lỗ luỹ kế hợp nhất của tổng công ty lên đến 3.378 tỷ đồng.

Vốn chủ sở hữu của công ty mẹ PVC tại thời điểm cuối năm 2017 là 824 tỷ đồng, giảm 30% so với năm 2016. Nợ phải trả ngắn hạn vượt quá tài sản ngắn hạn khoảng 886,5 tỷ đồng và các vấn đề khác khiến kiểm toán lưu ý sẽ ảnh hưởng đến khả năng thanh toán của tổng công ty trong năm 2018.

Mới đây, sở Giao dịch Chứng khoán Hà Nội cũng đã ra thông báo cổ phiếu của PVX chính thức bị đưa vào diện kiểm soát và sẽ chỉ được giao dịch vào phiên thứ sáu hàng tuần, bắt đầu tư 24/4/2018.

Nguyên nhân dẫn đến tình trạng này là do lợi nhuận sau thuế của cổ đông công ty mẹ PVC trong năm 2016 và năm 2017 tại báo cáo tài chính hợp nhất kiểm toán năm 2017 là số âm.

Hiệu ứng thời kỳ hậu Trịnh Xuân Thanh và bị PVN “dứt bầu sữa mẹ”

Lãnh đạo PVC trần tình:“Trong năm 2017, cổ đông lớn - tập đoàn Dầu khí Việt Nam (PVN) dừng thực hiện Nghị quyết 233/NQ-ĐU về việc “phát huy nội lực và ưu tiên sử dụng các dịch vụ của các đơn vị thành viên tập đoàn”, công tác tìm kiếm nguồn công việc mới trong ngành của Tổng công ty phải tuân theo các quy định của luật Đấu thầu”.

Trong khi đó, “nhiều đơn vị thành viên của PVC hoạt động sản xuất kinh doanh thua lỗ, không đủ điều kiện tham dự thầu nhiều công trình/dự án; nguồn việc chủ yếu phụ thuộc vào các dự án được tổng công ty giao”.

Một nguyên nhân quan trọng được đề cập đến là, việc các cơ quan pháp luật thực hiện công tác điều tra, thanh tra, khởi tố vụ án liên quan đến cựu Chủ tịch HĐQT Trịnh Xuân Thanh, đến sai phạm ở dự án nhà máy Nhiệt điện (NMNĐ) Thái Bình 2 đã làm ảnh hưởng đến tâm lý người lao động và khiến PVC gặp khó khi tìm kiếm nguồn công việc mới.

Năm 2018, PVC được dự báo tiếp tục gặp khó khăn về tìm kiếm nguồn công việc cũng như rủi to tiềm ẩn tiếp tục bộc lộ.

Do đó, kế hoạch doanh thu hợp nhất tổng công ty tiếp tục giảm từ 3.899 tỷ đồng năm 2017 xuống còn 3.800 tỷ đồng năm 2018. Các chỉ tiêu lợi nhuận trước thuế sau thuế bỏ trống chưa xác định mục tiêu rõ ràng.

Dự án nhà máy Nhiệt điện Thái Bình 2 là dự án trọng điểm đang triển khai của PVC

Để tháo gỡ khó khăn, tháng 02/2018 PVC đã hoàn thành sáp nhập 07 ban chuyên môn/văn phòng xuống còn 04 ban chuyên môn/văn phòng, thực hiện chủ trương các phó tổng giám đốc phụ trách các lĩnh vực kiêm nhiệm chức danh trưởng các ban chuyên môn.

Đồng thời trong năm 2018, PVC chủ trương tiếp tục thoái vốn tại hàng loạt công ty con như PVCLand, Petrolink, PVC-Mekong, PVC-IC…, thoái vốn tại các dự án bất động sản, chuyển nhượng chuyển giao dự án…

Hiện tại, dự án nhà máy Nhiệt điện Thái Bình 2 là dự án đem lại sản lượng doanh thu chủ yếu của PVC. Tính đến thời điểm 31/3/2018, dự án đạt 81,62% tổng tiến độ.

Mới đây PVN đã thành lập ban Chỉ đạo đặc biệt về dự án NMNĐ Thái Bình 2 nhằm đẩy nhanh tiến độ và đưa vào vận hành dự án trong thời gian sớm nhất.

Theo đó, hợp đồng EPC vừa được điều chỉnh từ 1,2 tỷ USD lên 1,47 tỷ USD.

Tiến độ vận hành thương mại được điều chỉnh như sau: Tổ máy 1: ngày 31/12/2018; Tổ máy 2: ngày 31/3/2019.

Mới đây, ngày 6/6/2018, PVC có thông báo thoái toàn bộ 51% vốn góp tại công ty con là công ty Cổ phần Xây dựng Công nghiệp và Dân dụng Dầu khí (có trụ sở tại TP.Vũng Tàu, viết tắt là PVC-IC). Giá trị thoái vốn không thấp hơn 153 tỷ đồng. Mục đích là để đầu tư vào dự án NMNĐ Thái Bình 2.