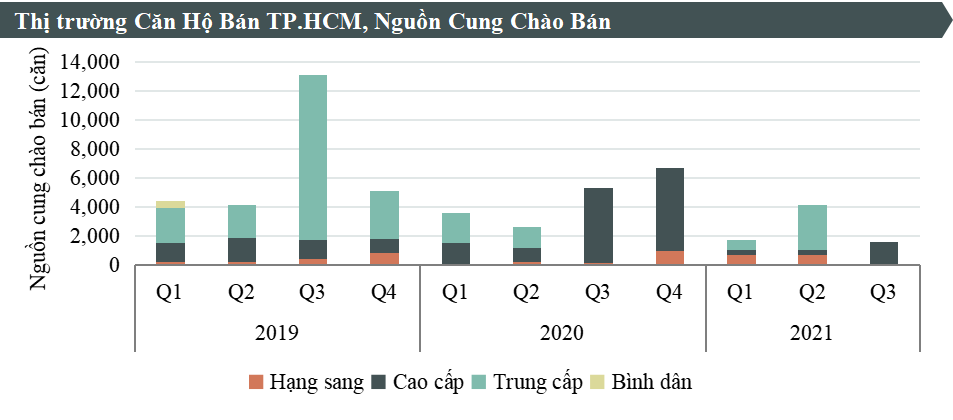

Theo dữ liệu của CBRE, trong 9 tháng, tổng nguồn cung mới đạt 7.464 căn, giảm 35% so với cùng kỳ năm 2020. Nguồn cung tích lũy toàn thị trường ghi nhận 311.746 căn.

Trong đó, phân khúc trung cấp dẫn đầu với tỷ trọng 43%, tiếp đến là cao cấp (31%) và bình dân (23%). Phân khúc hạng sang chiếm 3% tổng nguồn cung chào bán và ghi nhận sự xuất hiện của dự án có đơn vị quản lý vận hành khách sạn (branded residence).

Nguồn cung chào bán thấp nhất 3 năm

Bà Dương Thùy Dung, Giám đốc Cấp cao, CBRE Việt Nam nhận định: "Việc giãn cách xã hội nghiêm ngặt theo chỉ thị 16 tại Tp.HCM đã khiến cho các sự kiện mở bán phải thay đổi kế hoạch".

Trong suốt quý III chỉ có hai dự án thuộc phân khúc cao cấp thực hiện mở bán qua kênh bán hàng trực tuyến. Các hạn chế khi thực hiện giao dịch bất động sản (BĐS) trực tuyến cũng như tâm lý thận trọng của cả chủ đầu tư và khách hàng khiến nguồn cung chào bán rơi xuống mức thấp nhất trong ba năm trở lại đây, với 1.600 căn hộ, chỉ xấp xỉ 40% so với quý trước.

Tuy mở bán qua kênh bán hàng trực tuyến, tỉ lệ bán của hai dự án chào bán mới trong quý vẫn rất khả quan, đạt 82%; trong đó quận Bình Tân lần đầu tiên xuất hiện dự án thuộc phân khúc cao cấp.

Số lượng căn bán được trong quý III/2021 đạt 1.582 căn, giảm 68% so với quý III/2020 do nguồn cung sụt giảm. Tương tự, 9 tháng đầu năm ghi nhận 8.956 căn bán, giảm 17% so với cùng kỳ năm 2020.

Mặc dù chịu ảnh hưởng tiêu cực trong ngắn hạn do dịch bệnh, tình hình hoạt động vẫn ghi nhận một số tín hiệu khả quan. Các kênh bán hàng trực tuyến như ứng dụng điện thoại và mạng xã hội được đầu tư bài bản hơn, thu hút lượng tương tác cao từ các khách hàng.

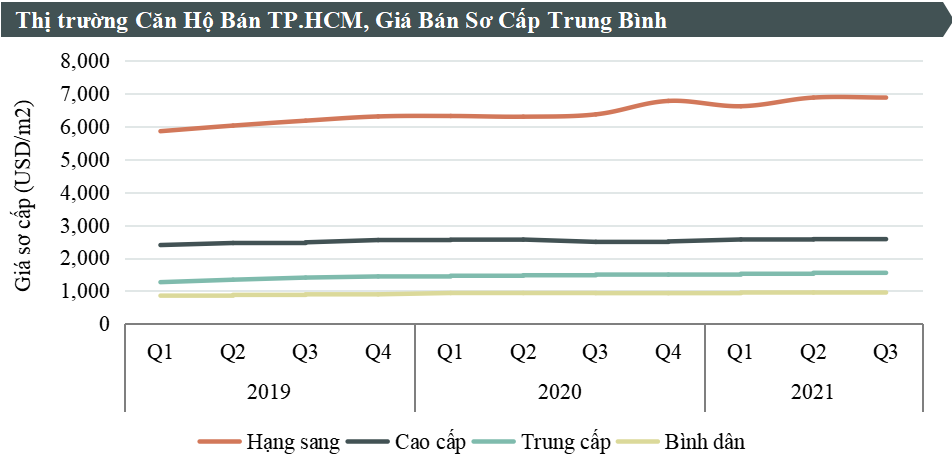

Giá bán trung bình trên thị trường sơ cấp đạt mức 2.271 USD/m2, xấp xỉ 53 triệu đồng (không bao gồm thuế GTGT), tăng 17% so với quý III/2020. Tất cả các phân khúc đều ghi nhận giá bán tăng.

Trong đó, phân khúc hạng sang ghi nhận mức tăng giá cao nhất 8% theo năm nhờ dự án Grand Marina và giai đoạn tiếp theo của The River mở bán trong năm 2021. Ba phân khúc còn lại có mức tăng giá trung bình trong khoảng từ 2% đến 4% so với cùng kỳ năm trước.

Động lực cho thị trường BĐS sôi động trở lại

Theo CBRE, quý IV/2021 dự kiến sẽ có hơn 6.000 căn hộ mở bán, giúp nguồn cung mới cả năm đạt khoảng 13.000 căn.

Bà Dương Thùy Dung cho biết: “Dịch bệnh từng bước được kiểm soát và tỉ lệ tiêm vắc-xin tăng là động lực cho thị trường BĐS sôi động trở lại khi các hoạt động kinh doanh bắt đầu vào trạng thái “bình thường mới”. Các tín hiệu tích cực ngay trong mùa dịch cho thấy lượng cầu thị trường vẫn tồn tại. Đây cũng là cơ sở để khẳng định mức độ hấp dẫn của kênh đầu tư BĐS nhà ở”.

Tổng số lượng căn bán được cả năm 2021 dự kiến đạt trên 12.000 căn, tương ứng tỉ lệ hấp thụ 94%.

Giá sơ cấp sẽ tiếp tục đà tăng khi lượng cầu tăng ổn định và quỹ đất nội thành ngày càng khan hiếm. Giá chào bán sơ cấp của phân khúc cao cấp và trung cấp dự kiến tăng trong khoảng từ 3-7% theo năm. Phân khúc hạng sang sẽ đạt mức tăng cao nhất 7-8% nhờ các dự án căn hộ có thương hiệu sắp ra mắt, trong khi giá phân khúc bình dân sẽ không có nhiều biến động do không có nguồn cung mới.

Với chiến lược phát triển các khu đô thị vệ tinh của Tp.HCM, bức tranh bất động sản khu vực phía Nam được kỳ vọng sẽ ngày càng khởi sắc.

Các tỉnh Bình Dương, Đồng Nai, Long An sẽ phát triển phong phú nhiều loại hình sản phẩm hơn so với hiện tại nhằm đáp ứng nhu cầu đa dạng của người mua. Thêm vào đó, các dự án cơ sở hạ tầng được thi công xuyên mùa dịch và dự kiến hoàn thành trong 2022-2024 mang lại động lực tích cực cho thị trường Tp.HCM và các tỉnh.

“Sau một cuộc sàng lọc mạnh mẽ, thị trường đang bước sang một chương mới với nhiều thay đổi từ phương thức bán hàng đến khẩu vị của người mua. BĐS vẫn sẽ là kênh đầu tư sinh lời bền vững và an toàn trong dài hạn”, bà Dung nhận định.