Nhận định đầu tư

Chứng khoán Sài Gòn - Hà Nội (SHS): Hiện tại nhiều mã vẫn có vùng giá tương đối hợp lý so với các yếu tố cơ bản của doanh nghiệp. Tuy nhiên chỉ số VN-Index đang ở vùng giá đỉnh cũ quanh 1.340 điểm.

Đây không phải là vùng giá hấp dẫn để giải ngân thêm. Thời điểm giải ngân hợp lý khi xảy ra điều chỉnh rung lắc mạnh về vùng giá quanh 1.300 điểm. Các vị thế giải ngân cần chọn lọc cẩn trọng, phụ thuộc vào triển vọng tăng trưởng.

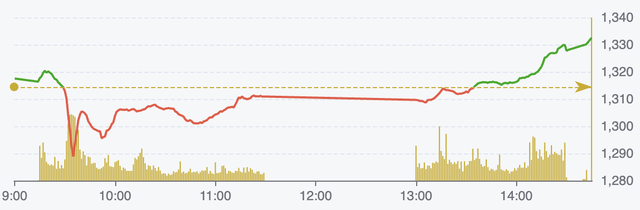

Diễn biến chỉ số VN-Index ngày 26/5 (Nguồn: FireAnt).

Chứng khoán Asean (Aseansc): VN-Index có thể tiếp tục quán tính tăng điểm trong phiên tới để hướng lên vùng 1.340 - 1.350 điểm, trước khi gặp áp lực bán trở lại.

Do đó, nhà đầu tư dài hạn có thể cân nhắc giải ngân dần ở những phiên rung lắc, tập trung vào các mã cổ phiếu hưởng lợi từ sự phục hồi kinh tế, kết quả kinh doanh tăng trưởng, định giá hấp dẫn và cổ tức tiền mặt cao, ưu tiên nhóm cổ phiếu ngân hàng, chứng khoán, đầu tư công và bán lẻ. Nhà đầu tư ngắn hạn nên hạn chế mua đuổi, theo dõi chặt chẽ tình hình thuế quan, và xem xét cơ cấu cổ phiếu yếu trong danh mục.

Chứng khoán Rồng Việt (VDSC): Với tác động tích cực từ xu hướng tăng trước đó, thị trường có cơ hội lấy lại đà tăng để tiếp tục quá trình thăm dò vùng cản 1.320 - 1.340 điểm trong thời gian tới.

Nhà đầu tư có thể kỳ vọng khả năng thị trường được hỗ trợ nhưng cần quan sát diễn biến cung cầu để đánh giá trạng thái thị trường. Cân nhắc chốt lời ngắn hạn đối với các cổ phiếu có diễn biến tăng nhanh đến vùng cản hoặc đang bị suy yếu từ vùng cản để gặt hái thành quả.

Khuyến nghị đầu tư

- VCB (Ngân hàng TMCP Ngoại thương Việt Nam): Khả quan, giá mục tiêu 1 năm là 69.000 đồng/cổ phiếu, tăng 21% so với hiện tại.

Theo SSI Research, triển vọng lợi nhuận năm 2025 của Vietcombank ở mức vừa phải trong bối cảnh nhiều biến động: VCB đặt kế hoạch tăng trưởng lợi nhuận trước thuế (LNTT) ở mức khiêm tốn 3,5% so với cùng kỳ, phản ánh việc không còn ghi nhận các khoản hoàn nhập dự phòng hay khoản phí trả trước từ hợp đồng bancassurance như trong năm 2024 cũng như rủi ro tiềm ẩn nếu tình hình căng thẳng thương mại leo thang.

NIM cải thiện, chất lượng tài sản duy trì ổn định: Ban lãnh đạo kỳ vọng NIM sẽ phục hồi về khoảng 3% vào cuối năm (so với mức 2,64% trong quý I/2025), thông qua những nỗ lực cơ cấu danh mục tín dụng dịch chuyển sang các khoản vay trung dài hạn có lợi suất cao hơn.

Cho vay bán lẻ kỳ vọng cũng sẽ có sự khởi sắc sau khoảng thời gian khó khăn trong 2 năm vừa qua. Chất lượng tài sản sẽ được kiểm soát với tỉ lệ nợ xấu dưới 1,5% và chi phí tín dụng dự kiến dao động trong khoảng 0,2–0,3% tổng dư nợ.

Với P/B dự phóng 2025 ở mức 2,09x – thấp hơn trung bình lịch sử, và giá mục tiêu 12 tháng là 69.000 đồng/cổ phiếu (tương đương tiềm năng tăng giá là 21%), SSI duy trì khuyến nghị khả quan đối với cổ phiếu VCB.

Mặc dù triển vọng ngắn hạn có nhiều thách thức, ngân hàng vẫn thể hiện khả năng quản trị rủi ro tốt và nền tảng tài chính vững chắc trong bối cảnh bất ổn bên ngoài gia tăng. Chúng tôi cho rằng với cách tiếp cận thận trọng đối với rủi ro thuế quan và việc chủ động giám sát chất lượng tài sản, triển vọng tăng trưởng trong trung hạn của ngân hàng vẫn được duy trì.

Song vẫn cần lưu ý một số rủi ro trong trung hạn, bao gồm: thu nhập từ tài trợ thương mại có thể giảm tốc, áp lực đối với chất lượng sản, và NIM có thể bị thu hẹp nhẹ nếu ngân hàng tiếp tục hỗ trợ khách hàng trong môi trường vĩ mô còn nhiều thách thức.

Tuy nhiên, SSI cho rằng những rủi ro này có khả năng sẽ thể hiện rõ rệt hơn từ năm 2026, thay vì ảnh hưởng ngay đến kết quả 2025. SSI dự báo LNTT năm 2025 đạt 44.700 tỷ đồng (tăng 5,9% so với cùng kỳ), được hỗ trợ bởi tăng trưởng tín dụng 13% và NIM giảm nhẹ 4 điểm cơ bản, về mức 2,82%.

Cổ phiếu VCB hiện đang giao dịch ở mức P/B trượt 12 tháng là 2,56x – thấp hơn mức trung bình lịch sử 3,2x và ngưỡng -1 độ lệch chuẩn là 2,82x. Mức định giá này có thể phản ánh chiến lược cho vay thận trọng của VCB trong 2 năm qua, dẫn đến việc mất một phần thị phần so với các ngân hàng tư nhân hàng đầu.

Tuy nhiên, với P/B dự phóng 2025 chỉ 2,09x, SSI cho rằng định giá hiện tại khá hợp lý, đặc biệt xét đến vai trò trọng yếu trong toàn hệ thống và chất lượng tài sản thuộc nhóm dẫn đầu ngành.

Trong trường hợp thị trường chứng khoán Việt Nam được nâng hạng, VCB có khả năng được đưa vào rổ chỉ số MSCI hoặc FTSE Russell Emerging Markets, từ đó có thể thúc đẩy lực cầu từ nhà đầu tư nước ngoài đối với cổ phiếu VCB.

- CTG (Ngân hàng TMCP Công Thương Việt Nam): Mua, giá mục tiêu là 45.200 đồng/cổ phiếu.

CTCK Rồng Việt (VDSC) kỳ vọng CAGR 2025-2030 của quy mô tín dụng đạt 13,6%, đưa thị phần tín dụng năm 2024 là 11% và dự báo tăng lên 12% vào năm 2030. CAGR cho vay cá nhân/doanh nghiệp là 15%/13% và tỉ trọng cho vay khách hàng cá nhân/doanh nghiệp đạt 43%/57% vào năm 2030.

Do tính chất hỗ trợ tăng trưởng kinh tế, NIM của các ngân hàng quốc doanh thường thấp hơn nhưng lại được kiểm soát ổn định hơn tương đối so với các ngân hàng tư nhân. CTG cũng không là ngoại lệ. NIM của CTG dao động trong khoảng 2,88% tới 3,01% trong giai đoạn 2019-2024 và bình quân là 2,91%.

Trong giai đoạn 2025-2030, VDSC kỳ vọng NIM bình quân có thể giảm về mức 2,7% bất chấp sự thay đổi trong tỉ trọng các khoản vay bán lẻ nói trên kết hợp với các giải pháp tăng tỉ lệ CASA.

Điều này là do VDSC cho rằng CTG và các ngân hàng quốc doanh sẽ tiếp tục thực hiện định hướng giảm lãi suất cho vay để hỗ trợ nền kinh tế, đặc biệt trong bối cảnh chiến tranh thương mại nhiều bất ổn từ năm 2025, bên cạnh sự kiểm soát giảm tỉ lệ rủi ro danh mục tài sản có nhằm cải thiện tỷ lệ an toàn vốn.

Áp lực chi phí tín dụng giảm dần sau chu kỳ nợ xấu từ 2022 và quá trình thanh lọc bảng cân đối kế toán từ 2021 là nguyên nhân chính giúp lợi nhuận sau thuế của CTG đạt tăng trưởng kép CAGR 2025-2030 17,5%.

Sau nhiều năm trích lập thận trọng, VDSC cho rằng áp lực chi phí tín dụng đã qua thời điểm khó khăn nhất và CTG có nhiều dư địa hơn trong việc kiểm soát tỉ lệ nợ xấu. Tỉ lệ nợ xấu hình thành ròng bình quân giai đoạn 2025-2030 dự phóng đạt 0,55%, kéo theo tỉ lệ chi phí tín dụng dự phóng bình quân giảm xuống 0,91% từ 1,66% của giai đoạn 2019-2024.

Do việc đầu tư cho công nghệ sẽ tiếp tục được đẩy mạnh trong tương lai, VDSC giả định CAGR 2025- 2030 của chi phí quản lý công vụ là 15%, cao hơn so với CAGR của chi phí nhân sự là 8%, và CAGR của chi phí hoạt động là 12%. Tỉ lệ CIR bình quân trong kỳ dự báo đạt 29,5%.

Với những kỳ vọng trên, VDSC khuyến nghị mua CTG với giá mục tiêu 45.200 đồng/cổ phiếu.